Organizacja ma charakter tymczasowy. Dochody z tytułu własności intelektualnej minus wydatki w uproszczeniu. Okresy podatkowe i sprawozdawcze w uproszczonym systemie podatkowym

Uproszczone metody rozliczania przyjętych dochodów w 2019 roku

Uproszczenie musi uwzględniać dochody, aby osiągnąć 2 cele:

- obliczanie podstawy opodatkowania, zaliczek i podatków płatnych na koniec roku;

- kontrola limitu dochodów – w 2019 r. można zastosować uproszczony system podatkowy w wysokości 6 proc., jeżeli dochody nie przekraczają 150 mln rubli. za rok.

Aby poprawnie obliczyć podatek w ramach uproszczonego systemu podatkowego „dochód”, należy przestudiować ogólną procedurę uznawania przychodów i wydatków dla uproszczeń, określoną w art. 346.17 Kodeks podatkowy Federacji Rosyjskiej. Wpływy podlegają włączeniu do podstawy opodatkowania i są ujmowane jako przychód metodą kasową:

- w dniu wpływu środków na rachunek bankowy;

- datę wpłaty gotówki do kasy podatnika;

- dzień otrzymania praw majątkowych, innego majątku, spłaty zadłużenia;

- data zapłaty rachunku.

Dochody dzieli się na przychody z działalności podstawowej i przychody nieoperacyjne.

Wszystko, co stanowi dochód w ramach uproszczonego systemu podatkowego wynoszącego 6%, zostało szerzej uregulowane w art. 249 Kodeks podatkowy Federacji Rosyjskiej:

|

Główna działalność uproszczona o 6 proc |

Przychody rozpoznawane dla celów podatkowych |

|

Handel |

Wpływy ze sprzedaży zakupionego towaru, spłata należności, przedpłata na dostawę towaru |

|

Płatności za pracę: budowę, montaż, transport, informację, naprawy i inne świadczone usługi |

|

|

Produkcja |

Kalkulacje dotyczące sprzedaży własnych produktów |

|

Działalność mediacyjna |

Prowizja (pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 09.04.2013 nr 03-11-06/2/36404) |

|

Wybrane sposoby generowania dochodu |

Wpływy ze sprzedaży majątku lub praw do tego majątku, dochody związane z długim etapem produkcji, a także inne wpływy przewidziane w art. 271 i 273 Kodeksu podatkowego Federacji Rosyjskiej |

Wpływy mogą mieć formę pieniężną lub rzeczową.

Nie znasz swoich praw?

Jaki dochód nieoperacyjny przyjąć przy stawce podatku 6%

Uproszczenia obejmują dochody nieoperacyjne (art. 250 kodeksu podatkowego Federacji Rosyjskiej):

- dochód z udziału w spółce prostej;

- nadwyżki zidentyfikowane podczas inwentaryzacji;

- nieodpłatne otrzymanie majątku lub praw majątkowych;

- kwoty otrzymane w wyniku przeszacowania środków walutowych (w ujęciu dodatniej różnicy);

- kwoty odsetek z tytułu umów pożyczek, kredytów, depozyt bankowy, a także na papierach wartościowych;

- umorzone zobowiązania;

- wpływy z przeniesienia własności nieruchomości, działki z tytułu użytkowania na podstawie umów najmu/podnajmu – w tym przypadku przychodem mogą być nie tylko kwoty samych opłat leasingowych, ale także np. nieodłączne ulepszenia wynajmowanej nieruchomości, które zostały dokonane bez zgody wynajmującego (pismo Ministra Finansów z dnia 09.09.2013 nr 03-11 -06/2/36986);

- zrekompensowane straty, kary, grzywny za naruszenie stosunków umownych, w przypadku uznania za dłużnika lub na mocy postanowienia sądu (pismo Ministra Finansów z dnia 1 lipca 2013 r. nr 03-11-06/2/24984);

- czerpać korzyści z uczestnictwa w innych organizacjach.

Dochód nieoperacyjny podlega obowiązkowemu rozliczaniu przy obliczaniu podstawy opodatkowania „dochodem” uproszczonego systemu podatkowego i ewidencjonowaniu go w KUDiR.

Dla organizacji, które zdecydują się na zastosowanie uproszczonej stawki podatku 6%, prawo przewiduje przypadki, w których przychody nie podlegają opodatkowaniu.

Jakich dochodów nie należy uwzględniać przy obliczaniu podstawy opodatkowania?

Istnieje szereg transakcji, które nie są uwzględniane w podstawie przy obliczaniu uproszczonego systemu podatkowego – stawki podatku dochodowego. Należą do nich w szczególności następujące przychody (art. 251 Ordynacji podatkowej Federacji Rosyjskiej):

- jako zwrot wydatków na zdarzenia ubezpieczeniowe z Funduszu Ubezpieczeń Społecznych;

- od kontrahentów w celu utworzenia zabezpieczenia, depozytu;

- od innych płatników w celu utworzenia kapitału docelowego/akcyjnego;

- aktywa netto majątku na utworzenie kapitału dodatkowego;

- od agentów, agentów prowizji (funduszy finansowych lub majątku) w ramach umów pośrednictwa;

- od kredytobiorców na podstawie umów kredytu, umów pożyczki (z wyjątkiem przypadków płatności odsetek).

Informacje o tych transakcjach gromadzone są oddzielnie na odpowiednich kontach księgowych.

Gotówkowa metoda rozliczania dochodów w uproszczonym systemie podatkowym: niuanse

W uproszczonym systemie podatku dochodowego istotne jest określenie momentu uznania dochodu. Jeżeli dochód wyrażany jest w formie pieniężnej, fakt jego otrzymania ustala się według daty wpływu pieniędzy do kasy lub na rachunek bieżący. Dokumentem potwierdzającym w tym przypadku jest PKO, paragon fiskalny, wyciąg bankowy. Na podstawie tych dokumentów generowane są wpisy do księgi dochodów i wydatków organizacji i przedsiębiorców indywidualnych w uproszczonym systemie podatkowym (KUDiR, zatwierdzony zarządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 22 października 2012 r. nr 135n).

Jeżeli rozliczenia dokonywane są w formie niepieniężnej, za dzień uznania przychodu przyjmuje się dzień otrzymania majątku lub praw majątkowych albo dzień spłaty zadłużenia w inny sposób. W celu udokumentowania otrzymania majątku lub praw majątkowych można sporządzić akt przekazania i odbioru, z datą którego dochody są ujmowane w KUDiR.

W przypadku wzajemnych rozliczeń datą uznania przychodu jest dzień podpisania aktu wzajemnych rozliczeń spółki. Takie niuanse wyjaśnia pismo Ministra Finansów z dnia 24 października 2012 r. nr 03-11-06/2/135.

Zaliczki otrzymane na rachunek bieżący lub kasę firmy, zgodnie z zasadami metody kasowej, ujmuje się jako przychód w dniu ich faktycznego zaksięgowania, niezależnie od faktu wykonania pracy lub wysyłki produktów, z tytułu których otrzymano zaliczkę (podpunkt 1 ust. 1, art. 251, ust. 2 art. 273 Kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli organizacja dokonuje płatności na rzecz klientów za pomocą elektronicznego systemu płatności (pieniądza elektronicznego), datą uznania uproszczonego przychodu jest moment, w którym operator pobierze środki z rachunku kupującego i zaksięguje je na rachunku elektronicznym sprzedawcy. Ważny szczegół Operacja taka polega na tym, że dyspozycja pobrania środków z rachunku kupującego i uznania rachunku kontrahenta musi zostać wykonana jednocześnie. Zasada ta jest ustanowiona w paragrafie 10 art. 7 ustawy „O narodowym system płatności» z dnia 27 czerwca 2011 r. nr 161-FZ.

Stosując uproszczony system podatkowy, spółka może wybrać jeden z przedmiotów opodatkowania: dochód lub dochód pomniejszony o kwotę wydatków. W przypadku wyboru uproszczonego podatku dochodowego spółka powinna dokładnie przeanalizować swoje dochody, aby w podstawie opodatkowania nie uwzględnić środków zwolnionych od opodatkowania.

Jednolity podatek w ramach uproszczonego systemu podatkowego płacą firmy i przedsiębiorcy, którzy dobrowolnie przeszli na „system uproszczony”. Dla przedmiotu opodatkowania „dochód” stawka wynosi 6%. Dla przedmiotu opodatkowania „dochody minus wydatki” stawka wynosi 15%. Materiał ten, będący częścią serii „Kodeks podatkowy „dla opornych”, poświęcony jest rozdziałowi 26.2 Kodeksu podatkowego Federacji Rosyjskiej „Uproszczony system podatkowy”. Dostępne w tym artykule, w prostym języku opisuje tryb obliczania i płacenia pojedynczego „uproszczonego” podatku, przedmiot opodatkowania i stawki podatku, a także terminy składania sprawozdań. Należy pamiętać, że artykuły z tej serii zawierają jedynie ogólny przegląd podatków; Dla zajęcia praktyczne konieczne jest odwołanie się do oryginalnego źródła - Kod podatkowy Federacja Rosyjska

Kto może stosować uproszczony system podatkowy

Organizacje rosyjskie i indywidualni przedsiębiorcy, którzy dobrowolnie wybrali uproszczony system podatkowy i mają prawo do jego stosowania ten system. Firmy i przedsiębiorcy, którzy nie wyrazili chęci przejścia na „opodatkowanie uproszczone”, domyślnie korzystają z innych systemów podatkowych. Innymi słowy, nie można wymusić przejścia na płacenie jednego „uproszczonego” podatku.

Wypełnij i złóż oświadczenie o przejściu na uproszczony system podatkowy przez Internet

Jakich podatków nie trzeba płacić stosując uproszczony system podatkowy?

Ogólnie rzecz biorąc, organizacje, które przeszły na „system uproszczony”, są zwolnione z podatku od nieruchomości. Przedsiębiorcy indywidualni – z podatku dochodowego od osób fizycznych i podatku od majątku osobistego. Ponadto oba nie płacą podatku od wartości dodanej (z wyjątkiem podatku VAT od importu). Pozostałe podatki i opłaty należy uiszczać zgodnie z ogólną procedurą. Zatem „uproszczeni” pracownicy muszą opłacać obowiązkowe ubezpieczenie z wynagrodzeń pracowników, pobierać i odprowadzać podatek dochodowy od osób fizycznych itp.

Jednak od Główne zasady są wyjątki. Tak więc od 1 stycznia 2015 r. Niektórzy „uproszczeni” mieszkańcy muszą płacić podatek od nieruchomości. Od tego dnia zwolnienie z zapłaty tego podatku nie dotyczy nieruchomości, dla których podstawę opodatkowania nieruchomości ustala się jako wartość katastralną. Nieruchomością taką mogą być na przykład nieruchomości handlowe i biurowe (klauzula 1 art. Ordynacja podatkowa Federacji Rosyjskiej, ust. 3 art. Ordynacja podatkowa Federacji Rosyjskiej).

Gdzie ma zastosowanie system uproszczony?

Na terenie całej Federacji Rosyjskiej bez żadnych ograniczeń regionalnych i lokalnych. Zasady przejścia na uproszczony system podatkowy i powrotu do innych systemów podatkowych są takie same dla wszystkich rosyjskich organizacji i przedsiębiorców, niezależnie od lokalizacji.

Komu nie przysługuje przejście na uproszczony system podatkowy?

Organizacje, które otworzyły oddziały, banki, ubezpieczyciele, instytucje budżetowe, lombardy, inwestycyjne i niepaństwowe fundusze emerytalne, organizacje mikrofinansowe, a także szereg innych firm.

Ponadto „opodatkowanie uproszczone” jest zabronione w przypadku firm i przedsiębiorców zajmujących się produkcją wyrobów objętych akcyzą, wydobywaniem i sprzedażą minerałów, prowadzeniem działalności hazardowej lub przejściem na płacenie jednolitego podatku rolnego.

Ograniczenia w liczbie pracowników, koszcie środków trwałych i udziałach w kapitale zakładowym

Nie ma prawa przejść na uproszczony system organizacji i indywidualnych przedsiębiorców, jeżeli przeciętna liczba pracowników przekracza 100 osób. Zakaz przejścia dotyczy także firm i przedsiębiorców, których wartość rezydualna środków trwałych przekracza 150 mln rubli.

Ponadto w ogólnym przypadku uproszczony system podatkowy nie może mieć zastosowania do przedsiębiorstw, jeżeli udział w nich mają inne osoby osoby prawne ponad 25%.

Jak przejść na uproszczony system podatkowy

Organizacje, które nie mieszczą się w powyższych kategoriach, mogą przejść na uproszczony system podatkowy, jeśli ich dochody za okres od stycznia do września nie przekroczyły 112,5 mln rubli. Jeżeli ten warunek zostanie spełniony, zgłoszenie do urzędu skarbowego należy złożyć najpóźniej do 31 grudnia, a od stycznia następnego roku można stosować „uproszczony system podatkowy”. Po 2019 r. określony limit należy pomnożyć przez współczynnik deflatora. Dla roku 2020 wartość współczynnika wynosi 1. Oznacza to, że maksymalny dochód w roku 2020 pozostał na tym samym poziomie.

Przedsiębiorcy, którzy nie mieszczą się w powyższych kategoriach, mogą przejść na uproszczony system podatkowy, niezależnie od wysokości przychodów za bieżący rok. Aby to zrobić, muszą zgłosić się do urzędu skarbowego najpóźniej do 31 grudnia, a od stycznia przyszłego roku przedsiębiorcy indywidualni będą mogli skorzystać z uproszczonego systemu opodatkowania.

Nowo utworzone przedsiębiorstwa oraz nowo zarejestrowani przedsiębiorcy indywidualni mają prawo do stosowania systemu uproszczonego od dnia rejestracji w urzędzie skarbowym. W tym celu należy złożyć zawiadomienie nie później niż w terminie 30 dni kalendarzowych od dnia rejestracji podatkowej.

Organizacje i przedsiębiorcy indywidualni, którzy przestali być podatnikami UTII, mogą przejść na system „podatku uproszczonego” od początku miesiąca, w którym ustał obowiązek zapłaty jednorazowego podatku „kalkulowanego”. W tym celu należy złożyć powiadomienie nie później niż 30 dni kalendarzowych od dnia ustania obowiązku zapłaty UTII.

Naruszenie terminów na złożenie wniosku o korzystanie z uproszczonego systemu podatkowego pozbawia spółkę lub przedsiębiorcę prawa do korzystania z uproszczonego systemu podatkowego.

Jak długo trzeba korzystać z „uproszczonego”

Podatnik, który przeszedł na uproszczony system podatkowy, musi go stosować do końca okresu podatkowego, czyli do 31 grudnia bieżącego roku włącznie. Do tego czasu nie można dobrowolnie odmówić przyjęcia uproszczonego systemu podatkowego. Zmienić system można na własny wniosek dopiero od 1 stycznia następnego roku, który należy zgłosić pisemnie do urzędu skarbowego.

Wcześniejsze przejście z systemu uproszczonego możliwe jest jedynie w przypadku, gdy w ciągu roku firma lub przedsiębiorca utracił prawo do systemu uproszczonego. Wówczas odmowa przyjęcia tego systemu jest obowiązkowa, to znaczy nie zależy od woli podatnika. Dzieje się tak, gdy dochód za kwartał, pół roku, dziewięć miesięcy lub rok przekracza 150 mln rubli (po 2019 r. wartość tę należy pomnożyć przez współczynnik deflatora, w 2020 r. współczynnik ten wynosi 1). Prawo do uproszczonego systemu podatkowego traci się także w przypadku, gdy nie są już spełnione kryteria dotyczące liczby pracowników, kosztu środków trwałych czy udziału w kapitale zakładowym. Ponadto prawo do „podatku uproszczonego” traci się, jeśli organizacja w połowie roku znajdzie się w kategorii „zabronionej” (na przykład otworzy oddział lub zacznie produkować wyroby akcyzowe).

Zakończenie stosowania „podatku uproszczonego” następuje z początkiem kwartału, w którym utracono prawo do niego. Oznacza to, że przedsiębiorstwo lub indywidualny przedsiębiorca począwszy od pierwszego dnia takiego kwartału musi przeliczyć podatki w innym systemie. Kary i grzywny w tym przypadku nie są naliczane. Ponadto w przypadku utraty prawa do systemu uproszczonego podatnik jest obowiązany pisemnie zgłosić do urzędu skarbowego przejście na inny system opodatkowania w terminie 15 dni kalendarzowych po upływie odpowiedniego okresu: kwartału, półrocza, dziewięciu miesięcy lub rok.

Jeżeli podatnik zaprzestanie wykonywania działalności, dla której stosował system uproszczony, wówczas w terminie 15 dni ma obowiązek powiadomić o tym swoją inspekcję.

Obiekty „Dochód STS” i „Dochód STS minus wydatki”. Wysokość podatków

Podatnik, który przeszedł na system uproszczony, musi wybrać jeden z dwóch przedmiotów opodatkowania. Zasadniczo są to dwa sposoby obliczania jednego podatku. Pierwszym obiektem jest dochód. Ci, którzy ją wybiorą, sumują swoje dochody za dany okres i mnożą przez 6%. Wynikowa liczba stanowi wartość pojedynczego „uproszczonego” podatku. Drugim przedmiotem opodatkowania jest dochód pomniejszony o kwotę wydatków („dochód minus wydatki”). Tutaj kwotę podatku oblicza się jako różnicę między przychodami i wydatkami pomnożoną przez 15%.

Ordynacja podatkowa Federacji Rosyjskiej przyznaje regionom prawo do ustalenia obniżonej stawki podatku w zależności od kategorii podatnika. Obniżkę stawki można wprowadzić zarówno dla obiektu „przychody”, jak i dla obiektu „przychody minus wydatki”. Jakie stawki preferencyjne są akceptowane w Twoim regionie, możesz dowiedzieć się kontaktując się ze swoim urzędem skarbowym.

Przed przejściem do uproszczonego systemu podatkowego należy wybrać przedmiot opodatkowania. Następnie wybrany obiekt jest stosowany przez cały rok kalendarzowy. Następnie począwszy od 1 stycznia następnego roku można zmienić przedmiot, po uprzednim zgłoszeniu tego do urzędu skarbowego najpóźniej do 31 grudnia. W ten sposób możesz przenosić się z jednego obiektu na drugi nie częściej niż raz w roku. Istnieje wyjątek: uczestnicy umowy o wspólnym działaniu lub umowy o zarządzanie trustem majątkowym są pozbawieni prawa wyboru, mogą jedynie korzystać z obiektu „przychody minus wydatki”.

Jak rozliczać przychody i wydatki

Dochodem podlegającym opodatkowaniu w uproszczonym systemie podatkowym są przychody z głównego rodzaju działalności (dochody ze sprzedaży), a także kwoty uzyskane z innych rodzajów działalności, np. z leasingu nieruchomości (dochody nieoperacyjne). Lista wydatków jest ściśle ograniczona. Obejmuje wszystkie popularne pozycje kosztowe, w szczególności: płaca, koszt i naprawa środków trwałych, zakup towarów w celu dalszej sprzedaży i tak dalej. Ale jednocześnie na liście nie ma takiej pozycji, jak „inne wydatki”. Dlatego organy podatkowe są rygorystyczne podczas kontroli i anulują wszelkie wydatki, które nie są bezpośrednio wymienione na liście. Wszelkie dochody i wydatki należy odnotowywać w specjalnej księdze, której wzór zatwierdza Ministerstwo Finansów.

Dzięki uproszczonemu systemowi . Innymi słowy, dochód jest powszechnie uznawany w momencie wpływu pieniędzy na rachunek bieżący lub kasę fiskalną, a wydatki są rozpoznawane w momencie, gdy organizacja lub indywidualny przedsiębiorca spłaca zobowiązanie dostawcy.

Prowadź księgi podatkowe i księgowe w ramach uproszczonego systemu podatkowego w intuicyjnym serwisie internetowym

Jak obliczyć pojedynczy „uproszczony” podatek

Należy ustalić podstawę opodatkowania (czyli kwotę dochodu, czyli różnicę między przychodami a wydatkami) i pomnożyć ją przez odpowiednią stawkę podatku. Podstawę opodatkowania oblicza się według zasady memoriałowej od początku okresu podatkowego, który odpowiada jednemu rokowi kalendarzowemu. Innymi słowy, podstawę ustala się w okresie od 1 stycznia do 31 grudnia bieżącego roku, wówczas obliczanie podstawy opodatkowania rozpoczyna się od zera.

Podatnicy, którzy wybrali obiekt „dochód minus wydatki”, muszą porównać otrzymaną jednolitą kwotę podatku z tzw. podatkiem minimalnym. Ta ostatnia jest równa jednemu procentowi dochodu. Jeśli pojedynczy podatek obliczona w zwykły sposób okazała się mniejsza od minimum, wówczas podatek minimalny należy przekazać do budżetu. W kolejnych okresach podatkowych różnicę pomiędzy podatkami minimalnymi i „zwykłymi” można uwzględnić jako wydatki. Dodatkowo ci, dla których celem są „dochody minus wydatki”, mogą przenieść straty na przyszłość.

Kiedy przekazać pieniądze do budżetu

Najpóźniej do 25 dnia miesiąca następującego po okresie sprawozdawczym (kwartał, półrocze i dziewięć miesięcy) należy przekazać do budżetu zaliczkę. Jest ona równa podstawie opodatkowania za okres sprawozdawczy pomnożonej przez odpowiednią stawkę, pomniejszoną o zaliczki za poprzednie okresy.

Na koniec okresu podatkowego konieczne jest przekazanie do budżetu całkowitej kwoty jednego „uproszczonego” podatku, a dla organizacji i przedsiębiorców ustala się różne terminy Zapłata. Tym samym przedsiębiorstwa muszą przekazać pieniądze nie później niż 31 marca następnego roku, a indywidualni przedsiębiorcy najpóźniej 30 kwietnia następnego roku. Przy przekazywaniu ostatecznej kwoty podatku należy uwzględnić wszystkie wpłacone w ciągu roku zaliczki.

Dodatkowo podatnicy wybierający obiekt „dochody” pomniejszają wpłacone zaliczki oraz ostateczną kwotę podatku od obowiązkowych świadczeń emerytalnych i zdrowotnych. Składki ubezpieczeniowe, składki na ubezpieczenie obowiązkowe na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem, na dobrowolne ubezpieczenie na wypadek czasowej niezdolności do pracy pracowników, a także zasiłki chorobowe dla pracowników. W takim przypadku zaliczka lub ostateczna kwota podatku nie mogą zostać obniżone o więcej niż 50%. Dodatkowo od 1 stycznia 2015 roku możliwe było obniżenie podatku o pełną kwotę zapłaconego podatku handlowego.

Jak zgłosić się w ramach uproszczonego systemu podatkowego

Raz w roku musisz zgłosić jeden „uproszczony” podatek. Spółki muszą złożyć deklarację w uproszczonym systemie podatkowym nie później niż do 31 marca, a przedsiębiorcy nie później niż do 30 kwietnia roku następującego po upływie okresu podatkowego. Nie przewiduje się raportowania wyników kwartału, pół roku i dziewięciu miesięcy.

Podatnicy, którzy utracili prawo do uproszczonego opodatkowania, zobowiązani są złożyć zeznanie najpóźniej do 25 dnia następnego miesiąca.

Spółki i przedsiębiorcy indywidualni, którzy zaprzestali prowadzenia działalności objętej uproszczonym reżimem podatkowym, zobowiązani są złożyć oświadczenie najpóźniej do 25 dnia następnego miesiąca.

Połączenie uproszczonego systemu podatkowego z systemem impucyjnym lub patentowym

Za niektóre rodzaje działalności podatnik ma prawo pobrać podatek „przypisany”, a za inne jeden podatek według uproszczonego systemu podatkowego. Możliwe jest także, że dla niektórych rodzajów działalności przedsiębiorca zastosuje „uproszczony system podatkowy”, a dla innych system opodatkowania patentów.

W takim przypadku konieczne jest prowadzenie odrębnej ewidencji dochodów i wydatków związanych z każdym z trybów szczególnych. Jeżeli nie jest to możliwe, koszty należy rozłożyć proporcjonalnie do dochodów z działalności podlegającej różnym systemom opodatkowania.

Jednym z najpopularniejszych systemów podatkowych, zwłaszcza wśród przedsiębiorców indywidualnych, jest system uproszczony (USN, czyli system uproszczony). Jego główną cechą jest to, że zamiast podatku dochodowego, VAT i podatku od nieruchomości płacony jest jeden zastępujący je podatek. Jednocześnie obciążenie podatkowe jest mniejsze niż w przypadku OSNO, a rozliczanie indywidualnych przedsiębiorców i spółek LLC jest znacznie prostsze, więc możesz to zrobić samodzielnie.

Organizacje i przedsiębiorcy, którzy chcą zastosować uproszczony system podatkowy, mogą wybrać dwie opcje obliczania podatków:

- Najprostszy to ten ze stawką 6%.

- Bardziej złożone, ale w niektórych przypadkach bardziej opłaca się z niego korzystać - tak jest Uproszczony system podatkowy „dochody minus wydatki” stawka jest zróżnicowana w zależności od dostępności świadczeń – od 5 do 15%, ale najczęściej nadal wynosi 15%.

Warunki stosowania uproszczonego systemu podatkowego

Stosowanie uproszczeń ma pewne ograniczenia, dlatego przede wszystkim musisz zrozumieć, czy Twoja firma podlega im (Kodeks podatkowy Federacji Rosyjskiej, art. 346.12, ust. 3).

Numer:

- Z tego rodzaju opodatkowania mogą korzystać wyłącznie małe przedsiębiorstwa zatrudniające nie więcej niż 100 pracowników.

Do jakiego rodzaju działalności i z jakich organizacji i indywidualni przedsiębiorcy nie mogą korzystać ten typ opodatkowanie:

- Ubezpieczyciele, banki, organizacje mikrofinansowe, lombardy, fundusze inwestycyjne, niepaństwowe fundusze emerytalne, uczestnicy rynku cenne papiery pracując zawodowo.

- Jeśli indywidualny przedsiębiorca lub LLC zajmuje się sprzedażą lub wydobyciem, wyjątkiem są zwykłe, na przykład piasek, tłuczeń, torf.

- Spółki z oo i indywidualni przedsiębiorcy produkujący towary objęte akcyzą (benzyna, alkohol, wyroby tytoniowe itp.).

- Prawnicy, którzy mają kancelarię prawną, notariusze, którzy zajmują się Praktyka prywatna, itd.

- Podmioty gospodarcze korzystające z .

- Organizacje uczestniczące w umowach o podziale produkcji.

- Jeżeli udział udziału w organizacji innych organizacji wynosi więcej niż 25%, z wyjątkiem organizacje non-profit; edukacyjne i instytucje budżetowe; także organizacje, których kapitał zakładowy składa się w 100% z wkładów wnoszonych przez publiczne organizacje osób niepełnosprawnych.

- W przypadku przekroczenia 100 milionów rubli. wartość rezydualna środków trwałych.

- Z uproszczeń nie mogą korzystać organizacje zagraniczne.

- Instytucje budżetowe i rządowe.

- Jeżeli organizacja lub indywidualny przedsiębiorca nie złożył wniosku o zastosowanie uproszczonego systemu podatkowego wymaganego do przejścia na ten system podatkowy nie w terminach określonych przez prawo.

- Organizacje posiadające oddziały.

Z dniem 1 stycznia 2016 roku weszły w życie zmiany, zgodnie z którymi w przypadku spełnienia opisanych warunków, organizacje mają prawo stosować uproszczony system podatkowy, jeżeli posiadają własne przedstawicielstwa, dla oddziałów wszystko pozostaje niezmienione.

Według dochodu:

- Jeżeli roczny dochód firmy przekracza określony obrót, w 2014 r. było to 60 mln rubli, w 2015 r. poprzeczka została podwyższona do 68,82 mln rubli, w 2016 r. limit wynosi 79,74 mln rubli. Tym samym warunkiem jest więc to, że jeśli firma na podstawie wyników 9 miesięcy swojej pracy nie przekroczyła poziomu dochodów wynoszącego 45 mln rubli, to od przyszłego roku może przejść na uproszczony system podatkowy, składając wniosek w Formularz 26.2-1.

Ważny! Od 1 stycznia 2017 r. wzrasta próg przejścia na uproszczony system podatkowy. Na koniec 2016 roku dochód nie powinien przekroczyć 59 milionów 805 tysięcy rubli.

Procedura przejścia na uproszczony system podatkowy

Przejście na system uproszczony poprzez złożenie wniosku można przeprowadzić w następujących ramach czasowych:

- Przy organizowaniu firmy wraz z dokumentami do rejestracji.

- W ciągu 30 dni od rejestracji.

- Do 31 grudnia roku poprzedzającego zastosowanie uproszczonego systemu podatkowego.

- Aby nie czekać cały rok, można zamknąć i od razu otworzyć indywidualnego przedsiębiorcę, składając niezbędne zawiadomienie.

Co wybrać: uproszczony system podatkowy „dochód” czy „dochód minus wydatki”?

Aby wybrać rodzaj opodatkowania, trzeba zrozumieć, co się za nim kryje. Pokrótce opiszemy każdy z nich, więcej można przeczytać na naszej stronie w innych artykułach.

Aby wybrać rodzaj opodatkowania, trzeba zrozumieć, co się za nim kryje. Pokrótce opiszemy każdy z nich, więcej można przeczytać na naszej stronie w innych artykułach.

„Dochód” STS – 6%

Procedura wyliczenia uproszczonego świadczenia w tym przypadku jest bardzo prosta, aby je obliczyć, należy wziąć cały uzyskany dochód i pomnożyć go przez stawkę, która wynosi 6%.

Przykład

Załóżmy, że otrzymałeś dochód w wysokości 1 miliona rubli, wówczas dochód zostanie obliczony według następującego schematu:

Podatek = dochód * 6%,

W naszym przypadku 1 000 000 * 6% = 60 000 rubli.

Należy pamiętać, że wydatki w ramach uproszczonego systemu podatkowego „dochody” nie są w żaden sposób brane pod uwagę. Dlatego należy go stosować w przypadku, gdy wydatki są bardzo trudne do potwierdzenia lub ich udział jest bardzo mały. Z systemu 6% korzystają głównie przedsiębiorcy indywidualni, którzy pracują bez pracowników lub mają niewielką kadrę, ze względu na prostą księgowość można obejść się bez księgowych i nie korzystać z outsourcingu księgowego.

STS „Dochód minus wydatki” – 5-15%

Ten system obliczania podatku jest bardziej złożony i najprawdopodobniej bardzo trudno będzie nim zarządzać samodzielnie, bez wykwalifikowanego księgowego. Jednak prawidłowe zastosowanie tego systemu może zaoszczędzić na podatkach i warto z niego skorzystać, jeśli spółka z oo lub indywidualny przedsiębiorca może potwierdzić wydatki.

Uwaga! Uważa się, że ten uproszczony system opodatkowania jest bardziej opłacalny niż 6%, jeśli obejmuje co najmniej 50% dochodów.

Stawka podatku wynosi zwykle 15%, ale w regionach i w przypadku niektórych rodzajów działalności może zostać obniżona do 5%. Szczegóły dotyczące preferencyjnej stawki należy sprawdzić w swoim urzędzie skarbowym.

Przykład

Weźmy również roczny dochód w wysokości 1 miliona rubli, weźmy wydatki w wysokości 650 tysięcy rubli i obliczmy podatki według stawki 15%.

Podatek = (dochody - wydatki) * stawka (5-15%)

W naszym przypadku: (1 000 000 – 650 000) * 15%= 52 500

Jak widać w tym przypadku kwota podatku będzie mniejsza, ale prowadzenie ewidencji jest znacznie trudniejsze. Jednocześnie nie wszystkie wydatki w ramach uproszczonego systemu podatkowego, dochody minus wydatki, można uwzględnić przy obliczaniu podatku, więcej o tym opodatkowaniu można przeczytać klikając w link.

Minimalny podatek i strata

Kolejnym niuansem tego systemu jest podatek minimalny. Płaci się go, jeżeli szacunkowy podatek jest mniejszy od tej kwoty lub nawet zerowy, jego stawka wynosi 1% dochodu, z wyłączeniem poniesionych wydatków (Kodeks podatkowy Federacji Rosyjskiej, art. 346.18). Jeśli więc weźmiemy opisany przez nas przykład, minimalny podatek wyniesie 10 000 rubli. (1 milion rubli * 1%), nawet jeśli naliczyłeś na przykład 8000 rubli na zapłatę. lub 0 rub.

Nawet jeśli Twoje wydatki byłyby równe Twojemu dochodowi, co zasadniczo oznaczałoby zerową podstawę opodatkowania, nadal musiałbyś zapłacić ten 1%. Przy obliczaniu „według dochodu” nie ma podatku minimalnego. Jeżeli podatnik na podstawie wyników ostatniego okresu rozliczeniowego poniósł stratę, wówczas kwotę tę można zaliczyć w koszty kolejnych lat i odpowiednio obniżyć kwotę podatku.

Obniżenie uproszczonego systemu podatkowego o wysokość składek ubezpieczeniowych

Jednym z pozytywnych aspektów uproszczenia jest możliwość obniżenia kwoty podatku o kwotę przekazywanych składek na ubezpieczenie emerytalne. Istnieją jednak pewne osobliwości, zarówno przy wyborze systemu obliczania podatku, jak iw obecności pracowników.

Uproszczony system podatkowy – indywidualni przedsiębiorcy w systemie „Dochodowym” bez pracowników

Jak wiadomo, przedsiębiorca może pracować bez pracowników najemnych, a wpłacać jedynie za siebie wpłatę na Fundusz Emerytalny, który rząd ustala na każdy rok. Zatem w 2016 roku jego wartość wynosi 23 153,33 (PFR i MHIF). Wpłata ta pozwala na obniżenie kwoty podatku o całą jego kwotę (o 100%). Tym samym indywidualny przedsiębiorca może nawet w ogóle nie zapłacić tego podatku.

Przykład

Iwanow V.V. w ciągu ostatniego roku zarobił 220 000 rubli, a Petrov A.A. zarobili 500 000 rubli, obaj w całości zapłacili za siebie powyższą opłatę, w rezultacie podatki dla nich obliczane są w następujący sposób:

Dla Iwanowa: Podatek = 220 000 * 6% = 13 200, ponieważ kwota wpłaty na fundusz emerytalny dla siebie jest większa niż wartość otrzymana, więc ostateczna wartość podatku wyniesie zero.

Dla Petrowa: Podatek = 500 000 * 6% = 30 000, odejmijmy płatność za siebie, okazuje się, że kwota należnego podatku wyniesie 30 000 - 23 153,33 = 6846,67.

Uproszczony system podatkowy – przedsiębiorcy indywidualni i spółki z oo w systemie „Dochodowym” z pracownikami

Taka sytuacja może wystąpić zarówno w przypadku organizacji, która po prostu nie może działać bez pracowników, jak i dla indywidualnych przedsiębiorców. W takim przypadku podatki można obniżyć o kwotę wpłat na rzecz pracowników, ale nie więcej niż o 50%. W takim przypadku jest ono wypłacane w całości, ale nie jest brane pod uwagę przy obniżeniu.

Przykład 1

Pietrow zarobił 700 000 rubli, a wpłaty na fundusz emerytalny dla pracowników wyniosły 18 000 rubli. W tym przypadku otrzymujemy:

Podatek = 700 000 * 6% = 42 000, ponieważ kwota wpłat na Fundusz Emerytalny dla pracowników nie przekracza 50% otrzymanej kwoty, uproszczony system podatkowy można przez to całkowicie obniżyć. Podatek należny w tym przypadku wyniesie 24 000 (42 000 – 18 000).

Przykład 2

Załóżmy, że Iwanow (lub Iwanow i K LLC) zarabiał 700 000, a na Fundusz Emerytalny płacił 60 000 rubli dla pracowników.

Podatek = 700 000 * 6% = 42 000 rubli i może obniżyć podatki o nie więcej niż 50%, w naszym przypadku jest to 21 000. Ponieważ 60 000 (wpłata na fundusz emerytalny) to ponad 21 000, podatków nie można już obniżyć , niż o 21 tys., czyli nie więcej niż o 50%. W rezultacie należny podatek wyniesie 21 000 rubli (42 000 – 21 000).

Uproszczony system podatkowy „dochody minus wydatki”

W tym przypadku obecność lub nieobecność pracowników nie ma znaczenia. W tym przypadku obniżeniu ulega nie sam podatek, ale – jak w omówionych powyżej przykładach – ale podstawa opodatkowania. Te. Kwotę wpłat na Fundusz Emerytalny wlicza się do kwoty wydatków, a od różnicy podatek zostanie naliczony według obowiązującej stawki.

Przykład

Tak więc, jeśli Pietrow uzyskał dochód w wysokości 500 000 rubli, a wydatki wyniosły - czynsz 20 000 rubli, pensja 60 000, wpłaty na fundusz emerytalny dla pracowników wyniosły dla niego 18 000.

Podatek do zapłaty = (500 000 – 20 000 – 60 000 – 18 000- 23 153,33) * 15% = 378 846,76 * 15% = 56 827.

Jak widać zasada obliczeń jest nieco inna.

Wpłata 1% na fundusz emerytalny przy dochodach powyżej 300 000 rubli

Należy pamiętać, że jeśli indywidualny przedsiębiorca uzyskał w okresie sprawozdawczym dochód przekraczający 300 tysięcy rubli, wówczas Fundusz emerytalny(PFR) od kwoty nadwyżki dopłacany jest dodatkowy 1%. Na przykład, jeśli uzyskany zostanie dochód w wysokości 400 000 rubli, wówczas będziesz musiał dodatkowo zapłacić (400 000 – 300 000) * 1% = 1000 rubli.

Ważny! W piśmie z dnia 7 grudnia 2015 r. pod numerem 03-11-09/71357 Ministerstwo Finansów wyjaśniło, że wpłata ta będzie równoznaczna z obowiązkową stałą wpłatą, zatem uproszczony system podatkowy również będzie mógł zostać obniżony o tę kwotę. Nie myl tej kwoty z podatkiem minimalnym!

Raportowanie i płatność podatku

Ten rodzaj opodatkowania oznacza następujące raportowanie:

Ten rodzaj opodatkowania oznacza następujące raportowanie:

- Deklaracja według uproszczonego systemu podatkowego przewiduje raz w roku, termin składania wniosków upływa do 30 kwietnia roku następującego po roku poprzednim.

- Przedsiębiorcy powinni zachować nazwę skróconą – KUDiR. Od 2013 roku nie jest już wymagana jego certyfikacja przez Federalną Służbę Podatkową. Ale w każdym przypadku musi być sznurowany, zszywany i ponumerowany, jednak w przypadku zapewnienia zerowego raportowania w niektórych regionach nie jest to wymagane.

Jeżeli przedsiębiorca zaprzestanie prowadzenia działalności w uproszczonym systemie podatkowym, ma obowiązek złożyć oświadczenie w uproszczonym systemie podatkowym nie później niż do 25 dnia miesiąca następującego po miesiącu, w którym zaprzestał tej działalności.

Płacić podatki

Choć raportowanie odbywa się raz w roku, to i tak trzeba stale prowadzić ewidencję, gdyż płatności w ramach uproszczonego systemu podatkowego podzielone są na 4 części – 3 z nich mają charakter zaliczkowy i obowiązkowy, podobnie jak 4. płatność końcowa za rok. Jednocześnie, jeśli nie zapłacisz zaliczek lub zapłacisz prawidłowo, możesz zostać ukarany grzywnami i karami.

Terminy wpłat zaliczek i podatków są następujące:

- Za pierwszy kwartał płatność należy dokonać do 25 kwietnia.

- Płatność za drugi kwartał nastąpi do 25 lipca.

- Płatność za trzeci kwartał należy uregulować do 25 października.

- Płatność roczna i końcowa dokonywana jest nie później niż do dnia 30 kwietnia roku następującego po roku sprawozdawczym. Te. na przykład 30 kwietnia 2017 r. byłby ostatecznym terminem zapłaty podatku za 2016 r.

Odpowiedzialność za wykryte naruszenia

- Jeśli spóźnisz się lub po prostu nie złożysz uproszczonego zeznania podatkowego w terminie, kara wyniesie 5-30% w zależności od kwoty podatku, który należało zapłacić. W takim przypadku minimalna grzywna wynosi 1000 rubli.

- Jeśli nie zapłaciłeś podatków, kary będą wynosić 20–40% w zależności od kwot, których nie zapłaciłeś.

- W przypadku opóźnienia w płatnościach zostaną naliczone kary, a także w przypadku nieprawidłowego ich naliczenia.

STS (uproszczony system podatkowy) to specjalny/specjalny reżim podatkowy stosowany przez osoby prawne w celu zmniejszenia obciążeń podatkowych. Ten tryb zastępuje konieczność płacenia:

- VAT (bez importu);

- Podatek dochodowy;

- Podatek własnościowy;

- Podatek dochodowy od osób fizycznych (dla przedsiębiorców indywidualnych).

Przejście na uproszczony system podatkowy, ograniczenia

Przejście na ten rodzaj opodatkowania odbywa się dobrowolnie. O przejściu na uproszczony system podatkowy legalne. osoby muszą złożyć specjalny formularz powiadomienia do organów Federalnej Służby Podatkowej w miejscu rejestracji przed końcem roku kalendarzowego (31 grudnia). W przypadku organizacji nowo zarejestrowanych na złożenie zgłoszenia przysługuje termin do 30 dni od dnia rejestracji państwowej. rejestracja.

Sztuka. 346.12 Ordynacji podatkowej Federacji Rosyjskiej przewiduje szereg ograniczeń w korzystaniu z uproszczonego systemu podatkowego: (kliknij, aby rozwinąć)

- jeśli dochody przekraczają 60 milionów rubli. na podstawie wyników okresu podatkowego;

- jeżeli średnia liczba pracowników jest większa niż 100;

- jeżeli ostateczna cena podlegających amortyzacji środków trwałych przekracza 100 milionów rubli;

- jeśli firma ma oddziały;

- banki;

- lombardy;

- fundusze inwestycyjne;

- notariusze;

- ubezpieczyciele itp.

Ordynacja podatkowa przewiduje 2 możliwości stosowania uproszczonego systemu podatkowego: dochód 6% lub dochód minus wydatki. Istnieje niepisana zasada: jeśli kwota wydatków przekracza 60% kwoty dochodu, lepiej przejść na przedmiot dochód minus wydatki.

Oświadczenie należy składać raz w roku. Podatek należy jednak obliczać i płacić co kwartał na zasadzie memoriałowej.

Obliczanie dochodu w systemie uproszczonego opodatkowania pomniejszonego o wydatki

Obliczenia uproszczonego dochodu podatkowego pomniejszonego o wydatki przeprowadza się według wzoru

USN = (D – R) × Nst,

D – dochód;

R – wydatki;

Nst – stawka podatku.

Przyjrzyjmy się każdemu z tych pojęć.

Rodzaje dochodów uwzględniane w uproszczonym systemie podatkowym

Dochody przedsiębiorstwa obejmują:

- Przychody ze sprzedaży wyrobów gotowych wytworzonych przez spółkę;

- Przychody ze sprzedaży towarów;

- Wpływy ze sprzedaży majątku;

Oraz inne dochody, o których mowa w art. 250 Kodeks podatkowy Federacji Rosyjskiej

- Zaliczki od kupujących;

- Odsetki od pożyczek udzielonych przez spółkę;

- Dochód z wynajmu nieruchomości;

- Koszt nieruchomości, pracy lub usług otrzymanych nieodpłatnie;

- Kwoty grzywien i kar otrzymanych od kontrahentów na podstawie orzeczenia sądu;

- Inny

Wszystkie powyższe dochody przyjmowane są do rozliczenia kasowego, tj. za dzień uznania przychodu przyjmuje się dzień wpływu środków na rachunek bankowy lub do kasy przedsiębiorstwa.

Rodzaje wydatków uwzględniane w uproszczonym systemie podatkowym

Jeśli chodzi o operacje księgowe, rozliczanie każdego działania przedsiębiorstwa, w tym jego wydatków, odbywa się w sposób ciągły, ciągły. W rachunkowości podatkowej art. 346 § 16 jasno określa sposób ustalania wydatków. Oznacza to, że nie wszystkie koszty poniesione przez spółkę można uwzględnić w wydatkach przy obliczaniu uproszczonego systemu podatkowego.

Rozważmy główne wydatki przewidziane w tym artykule:

1.. Koszty zapłaty za towary i materiały przeznaczone do późniejszej sprzedaży dostawcom;

Wydatki te ujmowane są w księdze rachunkowej w momencie sprzedaży towarów i materiałów, czyli metodą kasową. W tym przypadku muszą zostać spełnione dwa warunki: towar musi zostać sprzedany kupującemu i zapłacony sprzedającemu.

Przykład obliczenia uproszczonego systemu podatkowego (dochody minus wydatki)

Firma Platan LLC otrzymała od dostawcy 2 partie tego samego proszku. Wzrosła cena proszku w partii 2.

| Partia N | data | Ilość | Cena | Ilość, pocierać. | Przedpłata,% | Kwota płatności, pocierać. |

| 1 | 15.02.2016 | 300 | 60 | 18 000 | 50 | 6 000 |

| 2 | 05.03.2016 | 500 | 70 | 35 000 | 50 | 17 500 |

12.03.2016 sprzedano 750 sztuk. proszek za 60 000 rubli, płatność została dokonana tego samego dnia. Saldo za 1 partię zostało przekazane sprzedającemu w dniu 15 marca 2016 r. w wysokości 6000 rubli.

Razem: na dzień 31.03.2016 stan magazynu wynosił 50 szt. proszek po cenie zakupu 70 rubli, tj. w wysokości 3500 rubli;

Pod uwagę mogą być brane tylko pozycje płatne. 1 partia została opłacona w całości, tj. 18 000 rubli. za 300 szt. Z drugiej partii zapłacono tylko 250 sztuk. (500 × 50%) w wysokości 17 500 rubli.

Kalkulacja podatku za 1 mkw. 2016 będzie następujący:

(60 000 – 35 500) × 15% = 3675 rubli. trzeba przenieść do budżetu.

Co jednak zrobić, jeśli towar sprzedaje sklep detaliczny z dużym asortymentem produktów? W takiej sytuacji warto skorzystać ze wzoru zaproponowanego przez Ministerstwo Finansów w piśmie z dnia 28.04.2006 N 03-11-04/2/94. Dokument ten wyjaśnia procedurę odpisywania kosztów zakupu zapasów i materiałów i dotyczy roku przejściowego 2006. Jednak dziś można zastosować te wzory.

2.. Koszty zakupu surowców i materiałów do produkcji.

Aby uwzględnić te koszty w księdze rachunkowej, nie trzeba czekać, aż surowce przejdą proces przerobu. W takim przypadku kwotę kosztów materiałów zalicza się do wydatków w miarę przekazania środków.

3.. Koszty powiązane z zakupem towarów i materiałów;

Według PBU 5/01 dodatkowe koszty związane z zakupem materiałów i urządzeń zwiększają ich wartość. Jednak w rachunkowości podatkowej takie koszty należy odpisać na jeden z następujących sposobów (klauzula 2 art. 346.17 kodeksu podatkowego Federacji Rosyjskiej):

- średni koszt;

- FIFO (pierwsze weszło, pierwsze wyszło);

- koszt jednostkowy pozycji magazynowych.

Ważny! Metoda LIFO została wyłączona z kodu od 1 stycznia 2015 r. Ustawą federalną z dnia 20 kwietnia 2014 r. N 81-FZ.

4.. Naliczony podatek VAT;

Kwotę naliczonego podatku VAT odpisuje się w ciężar kosztów sprzedaży zapasów (Pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 17 lutego 2014 r. nr 03-11-09/6275). Jednocześnie w księdze rachunkowej kwota podatku VAT jest uwzględniana w osobnej kolumnie (Pisma Ministra Finansów z dnia 02.12.2009 N 03-11-06/2/256, z dnia 18.01.2010 N 03- 11-11.03).

Koszty takie można uwzględnić w wysokości nie większej niż 1% obrotu ze sprzedaży (podpunkt 20 ust. 1, art. 346.16, ust. 4, art. 264 Kodeksu podatkowego Federacji Rosyjskiej)

6.. Koszty zakupu systemu operacyjnego;

Aby przyjąć środki trwałe do rozliczenia, należy je opłacić i uruchomić. Koszty można uwzględnić na dzień ostatniej transakcji. Odpisy dokonywane są w równych ratach przez 12 miesięcy.

7.. Koszty usług prawnych i księgowych;

8.. Kanclerz. Dobra;

9.. Wynagradzanie pracowników;

Rozliczane w dniu faktycznej wypłaty wynagrodzenia

10.. Podatki i opłaty;

Wszystkie koszty muszą być uzasadnione z ekonomicznego punktu widzenia. Oznacza to, że inspektorzy muszą wyjaśnić, że wydatki te były niezbędne do sprawnego funkcjonowania firmy.

Aby potwierdzić wydatki, musisz mieć co najmniej 2 podstawowe dokumenty: (kliknij, aby rozwinąć)

- potwierdzający fakt własności. czynności (paragon sprzedaży, faktura, zaświadczenie o zakończeniu prac);

- potwierdzenie faktu płatności (czek KKM dla płatności gotówkowych lub wyciąg bankowy dla płatności bezgotówkowych).

Wymagania te określone są w art. 252 Ordynacji podatkowej Federacji Rosyjskiej, a w przypadku ich nieprzestrzegania organy podatkowe mogą wyłączyć kwoty wydatków z podstawy opodatkowania i naliczyć dodatkowy podatek uproszczony, oprócz podatku i sankcji przewidzianych w art. 122 Kodeks podatkowy Federacji Rosyjskiej.

Stawka podatku według uproszczonego systemu podatkowego

Do obliczenia podatku podawana jest stawka podatku w wysokości 15%. Ale ten wskaźnik może być różnicowany przez władze regionalne i przyjmować wartości od 5%. A od 2017 do 2021 roku samorządy będą mogły obniżyć stawkę do 3%.

Ponadto dla nowo zarejestrowanych podatników – indywidualnych przedsiębiorców działających w sferze społecznej, naukowej lub przemysłowej, władze regionalne mogą ustalić stawkę 0% na okres 2 lat. W tym przypadku również nie ma konieczności płacenia podatku minimalnego.

Regiony mogą obniżyć stawkę w celu przyciągnięcia inwestycji na terytorium danego przedmiotu i zmieniać ją corocznie.

Efektywną stawkę obowiązującą w danym regionie można sprawdzić w Federalnej Służbie Podatkowej.

Ważny! Zróżnicowana stawka podatku nie wymaga potwierdzenia żadnymi dokumentami, gdyż nie jest to świadczenie (pismo Ministra Finansów z dnia 21 października 2013 r. N 03-11-11/43791).

Obliczenie uproszczonego systemu podatkowego (dochody minus wydatki) na przykładzie

Podatek należy naliczać kwartalnie według zasady memoriałowej, czyli za I kwartał, pół roku, 9 miesięcy i na koniec roku należy złożyć deklarację do Federalnej Służby Podatkowej wraz z dołączoną książeczką skarbową dochody i wydatki.

Podatek należy płacić co kwartał. Spójrzmy na przykład.

Na kasę i rachunek bankowy Millennium LLC wpływały płatności za sprzedany towar oraz udokumentowane wydatki, o których mowa w art. 346.16 Kodeks podatkowy Federacji Rosyjskiej.

| data | Kwota za sprzedany towar | Kwota potwierdzonych wydatków |

| 1 mkw. 2015 | 475 870 rubli | 453 331 rubli |

| 2 kw. 2015 | 553 467 rubli | 534 631 rubli |

| 3 kw. 2015 | 637 570 rubli | 589 335 RUR |

| 4 kw. 2015 | 533 654 rubli | 438 733 RUB |

| Całkowity: | 2 200 561 RUB | 2 016 030 RUB |

Za 1 mkw. firma musi przelać 3380,85 rubli. ((475 870 – 453 331)×15%)

Za II kwartał – 2825,40 RUB ((475 870 + 553 467 – 453 331 – 534 631) × 15%) – 3 380,85)

Za 3 mkw. – 7235,25 rub. ((475 870 + 553 467 + 637 570 –453 331 – 534 631 – 589 335) × 15%) – 3380,85 – 2825,40)

Za rok 14 238,15 rubli. ((2 200 561 – 2 016 030) × 15%) – 3 380,85 – 2 825,40 – 7 235,25).

Minimalny poziom podatku w ramach uproszczonego systemu podatkowego dla zasady dochody minus wydatki

Jeżeli obliczona kwota podatku jest mniejsza niż 1% kwoty uzyskanego dochodu, stosuje się art. 346.18 Ordynacji podatkowej Federacji Rosyjskiej zobowiązuje podatnika do zapłaty minimalnego podatku.

Aby to obliczyć, należy skorzystać ze wzoru:

Podatek = kwota dochodu × 1%

Wysokość minimalnego podatku należy obliczyć na podstawie wyników roku.

Przykład obliczenia minimalnego poziomu podatku

Za rok 2015 spółka Alpha LLC uzyskała dochód w wysokości 2.250.355 RUB. Koszt – 2 230 310 RUB.

Kwota podatku (2 250 355 – 2 230 310) × 15% = 3006,75 RUB.

Wysokość minimalnego podatku wynosi 2 250 355 × 1% = 22 503,55 rubli.

Oznacza to, że firma Alpha LLC musi przekazać do budżetu 22 503,55 rubli. pod koniec roku.

Uproszczony system podatkowy obejmujący dochody pomniejszone o wydatki to jeden z najatrakcyjniejszych systemów podatkowych dla rosyjskich przedsiębiorców. Często jednak zdarzają się przypadki kontrowersyjnych sytuacji z organami podatkowymi. Dlatego też przy obliczaniu podatku istotne jest uwzględnienie w wydatkach wyłącznie kosztów uzasadnionych ekonomicznie i potwierdzonych co najmniej 2 prawidłowo wypełnionymi dokumentami, o których mowa w art. 346.16 Ordynacja podatkowa Federacji Rosyjskiej,

Uproszczony system podatkowy jest popularny, ponieważ jest skierowany do małych przedsiębiorstw i pozwala płacić tylko jeden zamiast kilku podatków - podatek w ramach uproszczonego systemu podatkowego (klauzule 2, 3 art. 346.11 kodeksu podatkowego Federacji Rosyjskiej).

Do złożenia deklaracji w ramach uproszczonego systemu podatkowego pozostało już niewiele czasu: w tym roku organizacje muszą złożyć sprawozdanie do 2 kwietnia, a indywidualni przedsiębiorcy do 3 maja.

Ograniczenia w stosowaniu uproszczonego systemu podatkowego

Podatnikami objętymi uproszczonym systemem podatkowym są organizacje i indywidualni przedsiębiorcy, którzy przeszli na ten szczególny reżim i stosują go w sposób określony w rozdziale. 26 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej (art. 346 ust. 12 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Nie każda organizacja i nie każdy przedsiębiorca może skorzystać z uproszczonego systemu. Artykuły 346.12 i 346.13 Kodeksu podatkowego Federacji Rosyjskiej przewidują szereg ograniczeń.

Część z nich dotyczy wyłącznie organizacji (np. zakaz stosowania uproszczonego systemu podatkowego przy obecności oddziałów), część jest wspólna zarówno dla osób prawnych, jak i przedsiębiorców.

TABELA: „Warunki stosowania uproszczonego systemu podatkowego”

| Organizacje | IP |

| Ogranicz rozmiar dochód z uproszczonego systemu podatkowego w 2018 r. - 150 mln rubli. W przypadku przekroczenia limitu dochodów należy wrócić do OSN (klauzula 4 art. 346.13 kodeksu podatkowego Federacji Rosyjskiej) | |

| Aby przejść z OSN na uproszczony system podatkowy od 2018 r., Dochód za 9 miesięcy 2017 r. Nie może przekraczać 112,5 mln rubli. (klauzula 2 artykułu 346.12 Kodeksu podatkowego Federacji Rosyjskiej) | Dla przedsiębiorców indywidualnych, którzy chcą przejść na „system uproszczony”, obowiązują ograniczenia w wysokości dochodu z ust. 2 art. 346.12 Kodeksu podatkowego Federacji Rosyjskiej nie przewiduje |

| Średnia liczba pracowników wynosi nie więcej niż 100 osób (klauzula 15 ust. 3, art. 346.12 Kodeksu podatkowego Federacji Rosyjskiej) | |

| Księgowa wartość rezydualna środków trwałych wynosi maksymalnie 150 milionów rubli (klauzula 16 ust. 3, art. 346.12 kodeksu podatkowego Federacji Rosyjskiej) | W odniesieniu do indywidualnych przedsiębiorców ta norma nie ustanawia ograniczeń (klauzula 16 ust. 3, art. 346.12 Kodeksu podatkowego Federacji Rosyjskiej) |

| Maksymalny udział innych organizacji w kapitale zakładowym wynosi 25 procent (klauzula 14 ust. 3, art. 346.12 Kodeksu podatkowego Federacji Rosyjskiej) | |

| Brak oddziałów (klauzula 1, klauzula 3, art. 346.12 Ordynacji podatkowej Federacji Rosyjskiej) | |

Z uproszczonego systemu podatkowego nie mogą korzystać instytucje budżetowe i rządowe, banki, lombardy i niektóre inne organizacje.

Okresy podatkowe i sprawozdawcze w uproszczonym systemie podatkowym

Dla podatników korzystających z uproszczonego systemu podatkowego okresem podatkowym jest rok kalendarzowy, a okresami sprawozdawczymi są pierwszy kwartał, pół roku i 9 miesięcy roku kalendarzowego (art. 346 ust. 19 Ordynacji podatkowej Federacji Rosyjskiej).

Okres rozliczeniowy to okres, na koniec którego ustala się podstawę opodatkowania i oblicza kwotę podatku należnego do budżetu (art. 55 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Na podstawie wyników okresów sprawozdawczych następuje podsumowanie wyników śródrocznych i dokonanie płatności zaliczek na podatek.

Stawki uproszczonego systemu podatkowego

Stawki uproszczonego systemu podatkowego określają przepisy art. 346.20 Kodeks podatkowy Federacji Rosyjskiej.1. Kwoty ogólnych stawek podatkowych w ramach uproszczonego systemu podatkowego dla każdego z przedmiotów podlegających opodatkowaniu (klauzule 1, 2 art. 346 ust. 20 Ordynacji podatkowej Federacji Rosyjskiej) podano w tabeli.

2. Możliwość ustalenia przez wszystkie podmioty Federacji Rosyjskiej na mocy odpowiednich ustaw:

- wielkość zróżnicowanych stawek podatkowych w wysokości od 5 do 15 procent w stosunku do przedmiotu opodatkowania „Dochody minus wydatki”, w zależności od kategorii podatników (art. 346.20 ust. 2 kodeksu podatkowego Federacji Rosyjskiej);

- stawka podatku w wysokości 0 procent dla przedsiębiorców indywidualnych zarejestrowanych po raz pierwszy po wejściu w życie odpowiednich przepisów podmiotów wchodzących w skład Federacji Rosyjskiej i wykonujących działalność przedsiębiorcza w sferze produkcyjnej, społecznej i (lub) naukowej (klauzula 4 artykułu 346.20 Kodeksu podatkowego Federacji Rosyjskiej).

Formularz do wypełnienia deklaracji w ramach uproszczonego systemu podatkowego dla organizacji i przedsiębiorców indywidualnych

Deklarację w ramach uproszczonego systemu podatkowego składa się dopiero na koniec roku. Nie ma raportów kwartalnych.

Formularz, procedurę wypełniania, a także format składania zeznania podatkowego w formie elektronicznej dla podatków zapłaconych w ramach uproszczonego systemu podatkowego zatwierdza rozporządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 26 lutego 2016 r. nr ММВ -7-3/99@.

Formularz umożliwia uwzględnienie w zeznaniu kwoty podatku od działalności gospodarczej, która zmniejsza kwotę podatku naliczonego w ramach uproszczonego systemu podatkowego, a także kwoty podatku obliczonej przy zastosowaniu stawki 0% zgodnie z klauzulą 4 art. . 346.20 Kodeks podatkowy Federacji Rosyjskiej.

Aby sprawdzić poprawność wypełnienia deklaracji w ramach uproszczonego systemu podatkowego, można skorzystać ze wskaźników kontrolnych wskaźników zeznania podatkowego dla podatku zapłaconego w związku ze stosowaniem uproszczonego systemu podatkowego (przesłanych pismem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 30 maja 2016 r. nr SD-4-3/9567@).

Procedura wypełniania deklaracji w ramach uproszczonego systemu podatkowego „Dochody minus wydatki” za 2017 r

Co jest wypełnione obowiązkowy:

- Strona tytułowa;

- Sekcja 2,2;

- Sekcja 1.2.

Sekcję 3 muszą wypełnić wyłącznie organizacje non-profit.

Pozostałe sekcje dotyczą uproszczonego systemu podatkowego „Dochód”.

W sekcji 2.2 linie 210-223 odzwierciedlają przychody i wydatki z księgi przychodów i wydatków. A w wierszach 240-243 - różnica między nimi, czyli podstawa opodatkowania. Jeżeli w niektórych okresach dochody są mniejsze od wydatków, podstawa opodatkowania nie jest pokazywana i dodawane są myślniki. Straty są odzwierciedlone w wierszach 250–253.

Wiersz 230 wypełnia się tylko w przypadku przeniesienia strat z lat ubiegłych.

W wierszach 270-280 zaliczki i podatek obliczane są według wzorów podanych w deklaracji.

W sekcji 1.2 wypełnionych jest tylko 5 wierszy. OKTMO znajduje się w linii 010 - można go znaleźć na stronie internetowej Federalnej Służby Podatkowej Federacji Rosyjskiej.

Linie 020, 040, 070 pokazują zaliczki zapłacone za pierwszy kwartał, pół roku i 9 miesięcy. Jeżeli na koniec pół roku lub 9 miesięcy istniała kwota do zmniejszenia, zamiast wierszy 040 lub 070 wypełnia się wiersze 050 lub 080.

Następnie wypełnia się jedną z trzech linii: 100, 110 lub 120. Jeżeli na koniec roku trzeba zapłacić dodatkowy podatek, jego wysokość wskazana jest w linii 100, jeżeli minimalna - w linii 120. Linia 110 jest wypełniona w przypadku, gdy obliczony podatek za rok jest normalny (linia 273 ust. 2.2) lub minimalny (linia 280 sekcji 2.2) - okazał się niższy niż zaliczki. Wskazuje różnicę pomiędzy podatkiem a zaliczką, która może zostać zwrócona lub zaliczona.

Przykład. Wypełnienie deklaracji w ramach uproszczonego systemu podatkowego z dopiskiem „Dochody minus wydatki” za rok 2017

W 2017 roku adres organizacji nie uległ zmianie, a podstawa opodatkowania strat z lat ubiegłych nie uległa zmniejszeniu.

Minimalny podatek na rok 2017 wynosi 18 000 rubli (1 800 000 rubli x 1 procent).

Kwota podatku za dany rok jest większa od kwoty podatku minimalnego (139 500 rubli więcej niż 18 000 rubli), co oznacza, że podatek obliczony w sposób ogólny należy wpłacić do budżetu.

Zaliczki i podatek za rok 2017 przedstawiają się następująco.

Za pierwszy kwartał - 78 000 rubli.

Za sześć miesięcy - 12 750 rubli (90 750 rubli - 78 000 rubli).

Przez 9 miesięcy - 13 800 rubli (104 550 rubli - 90 750 rubli).

Za rok - 34 950 rubli (139 500 rubli - 104 550 rubli).

Sekcje 1.2 i 2.2 deklaracji wypełnia się w następujący sposób.

Procedura wypełniania deklaracji w ramach uproszczonego systemu podatkowego „Dochody” za 2017 rok

W polu podlegającym opodatkowaniu „Dochód” należy wypełnić:

- Strona tytułowa;

- sekcja 2.1.1;

- sekcja 1.1.

Sekcja 3 przeznaczona jest dla organizacji non-profit, a sekcja 2.1.2 przeznaczona jest dla podatników podatku od działalności gospodarczej.

Pozostałe sekcje są potrzebne dla uproszczonego systemu podatkowego „Dochody minus wydatki”.

W pkt 2.1.1 w wierszu 102 dodaje się znak „1”.

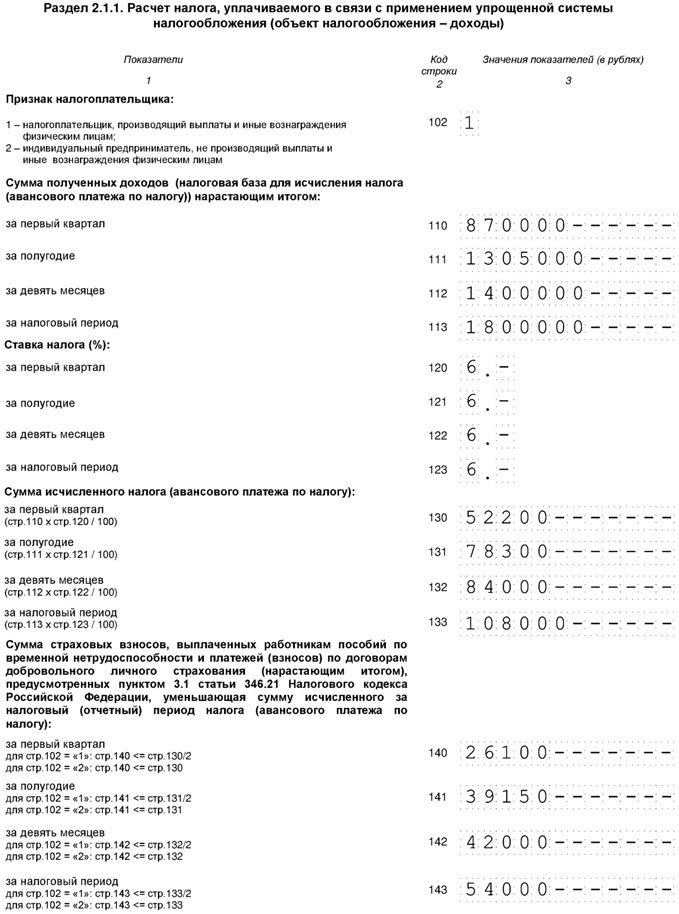

Linie 110-113 wskazują dochód za pierwszy kwartał, półrocze, 9 miesięcy i rok na zasadzie memoriałowej od początku roku, linie 130-133 wskazują zaliczki i obliczony z nich podatek za rok.

Linie 140-143 odzwierciedlają kwoty składek i świadczeń zmniejszających podatek.

Linie 020, 040, 070 wskazują zaliczki płatne za pierwszy kwartał, pół roku i 9 miesięcy. Linia 100 pokazuje podatek należny za dany rok.

Jeżeli w odniesieniu do przedmiotu opodatkowania „Dochód” stosowany jest uproszczony system podatkowy, należy zapłacić „uproszczony” podatek od całej kwoty dochodu (art. 346.18 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). W takim przypadku poniesione wydatki nie są uwzględniane przy obliczaniu podstawy opodatkowania, a podatnik nie ma obowiązku potwierdzania ich dokumentami (pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 16 czerwca 2010 r. nr 03-11 -11/169, z dnia 20 października 2009 r. nr 03-11-09/353).

Organizacja lub indywidualny przedsiębiorca ma prawo obniżyć kwotę naliczonego „uproszczonego” podatku (zaliczki) o koszty płatności (klauzula 3.1 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej):

- składki na obowiązkowe ubezpieczenie emerytalne;

- składki na ubezpieczenie obowiązkowe ubezpieczenie społeczne w przypadku czasowej niezdolności do pracy oraz w związku z macierzyństwem;

- składki na obowiązkowe ubezpieczenie zdrowotne;

- składki na obowiązkowe ubezpieczenie społeczne od wypadków przy pracy i chorób zawodowych;

- tymczasowe renty inwalidzkie.

Przykład. Wypełnienie deklaracji w ramach uproszczonego systemu podatkowego z dopiskiem „Dochód” za 2017 rok

W 2017 roku adres organizacji nie uległ zmianie, a podatek obrotowy nie został zapłacony.

Aby ustalić wysokość zaliczki płatnej na koniec okresu sprawozdawczego, stosuje się wzór:

AP = APrasch – NV – APisch,

gdzie APrasch oznacza zaliczkę przypadającą na podstawę opodatkowania ustaloną od początku roku do końca okresu sprawozdawczego, za który dokonywane jest naliczenie;

NV - odliczenie podatku w wysokości opłacanych składek na obowiązkowe ubezpieczenia społeczne i czasowe renty inwalidzkie wypłacanych pracownikom;

APisch - kwota zaliczek obliczona (do zapłaty) na podstawie wyników poprzednich okresów sprawozdawczych (w bieżącym okresie podatkowym).

Tym samym zaliczki i podatek należny za 2017 rok będą przedstawiały się następująco.

Za pierwszy kwartał - 26 100 rubli (52 200 rubli - 26 100 rubli).

Za sześć miesięcy - 13 050 rubli (78 300 rubli - 39 150 rubli - 26 100 rubli).

Przez 9 miesięcy - 2850 rubli (84 000 rubli - 42 000 rubli - 26 100 rubli - 13 050 rubli).

Za rok - 12 000 rubli (108 000 rubli - 54 000 rubli - 26 100 rubli - 13 050 rubli - 2850 rubli).

Procedura wypełniania deklaracji w ramach uproszczonego systemu podatkowego dla przedsiębiorców indywidualnych za 2017 rok

Indywidualny przedsiębiorca płaci (pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 16 listopada 2017 r. nr 03-15-05/75662, z dnia 4 września 2017 r. nr 03-15-05/56580):

- stałą opłatę dla siebie, niezależną od wysokości dochodów;

- dodatkowa składka dla siebie od dochodów powyżej 300 000 rubli rocznie;

- składki dla pracowników.

Stała płatność za 2018 rok wynosi 32 385 rubli. Obejmuje składkę na obowiązkowe ubezpieczenie medyczne - 26 545 rubli i składkę na obowiązkowe ubezpieczenie medyczne - 5840 rubli (klauzule 1, 2, klauzula 1 art. 430 Ordynacji podatkowej Federacji Rosyjskiej). Termin płatności ryczałtu za rok 2018 upływa nie później niż 01.09.2019. Można je spłacać w ratach przez cały rok lub jednorazowo. Przedsiębiorcy indywidualni korzystający z uproszczonego systemu podatkowego „Dochody minus wydatki” nie dokonują osobnego obniżenia podatku od składek. Wszystkie składki opłacone zarówno za Ciebie, jak i za pracownika są wliczone w wydatki (klauzula 7 ust. 1, art. 346.16 Kodeksu podatkowego Federacji Rosyjskiej). Jeżeli indywidualny przedsiębiorca wybrał obiekt „Dochód minus wydatki”, należy wypełnić:

- Strona tytułowa;

- Sekcja 1,2;

- Sekcja 2.2.

Zasady ich wypełniania są takie same jak w przypadku organizacji.

Jeżeli przedsiębiorca wybrał obiekt „Dochód”, należy wypełnić:

- Strona tytułowa;

- Sekcja 1,1;

- Sekcja 2.1.1.

Indywidualny przedsiębiorca korzystający z uproszczonego systemu podatkowego „Dochód”, który zatrudnia pracowników, obniża podatek od składek zarówno dla siebie, jak i swoich pracowników (pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 10 lutego 2017 r. nr 03-11- 11/7567). Jednak łączna kwota obniżki nie może przekraczać 50 procent obliczonego podatku (klauzula 3, klauzula 3.1, art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej). Podatek jest obniżany w tej samej kolejności, co w przypadku organizacji.

Przedsiębiorcy indywidualni w uproszczonym systemie podatkowym „Dochody” bez pracowników obniżają podatek od składek na siebie płaconych od początku roku. Nie ma znaczenia, za jaki okres zostały naliczone (pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 01.03.2017 r. nr 03-11-11/11487, z dnia 27.01.2017 r. nr 03-11-11/ 4232). Przykładowo w styczniu 2018 r. przedsiębiorca indywidualny wpłacił stałą opłatę za rok 2017. Nie ma możliwości obniżenia podatku za 2017 rok, można jednak zmniejszyć zaliczkę za I kwartał 2018 roku. Podatek można obniżyć o całą kwotę składek. Jeżeli składki są większe niż podatek, podatek uznaje się za zerowy.

Dlatego zasady wypełniania są nieco inne, jeśli indywidualny przedsiębiorca nie zatrudnia pracowników:

- w wierszu 102 ust. 2.1.1 należy podać kod 2;

- oraz w wierszach 140-143 - składki ubezpieczeniowe dla siebie, za które podatek jest obniżony.

Przykład. Wypełnienie deklaracji w ramach uproszczonego systemu podatkowego „Dochody” dla przedsiębiorców indywidualnych nie zatrudniających pracowników.

W 2017 r. Dochód przedsiębiorców indywidualnych wyniósł 150 000 rubli na kwartał. W marcu 2017 r. opłacił dodatkową składkę na obowiązkowe ubezpieczenie emerytalne za rok 2016 – 1800 rubli, w grudniu 2017 r. – stałą wpłatę w wysokości 27 990 rubli.

kwateruję

Zaliczka - 9 000 rubli (150 000 rubli x 6 procent) jest pomniejszana o dodatkową składkę na obowiązkowe ubezpieczenie emerytalne. Zaliczka płatna - 7200 rubli (9000 rubli - 1800 rubli).

Pół roku

Zaliczka - 18 000 rubli (150 000 rubli + 150 000 rubli) x 6 procent) pomniejszona o dodatkową składkę na obowiązkowe ubezpieczenie emerytalne i zaliczkę za poprzedni okres. Zaliczka płatna - 9 000 rubli (18 000 rubli - 1800 rubli - 7200 rubli).

9 miesięcy

Zaliczka - 27 000 rubli (150 000 rubli + 150 000 rubli + 150 000 rubli) x 6 procent) pomniejszona o dodatkową składkę na obowiązkowe ubezpieczenie emerytalne i zaliczki za poprzednie okresy. Zaliczka płatna - 9000 rubli (27 000 rubli - 1800 rubli - 7200 rubli - 9000 rubli).

Podatek obliczony na koniec roku wynosi 36 000 rubli (150 000 rubli + 150 000 rubli + 150 000 rubli + 150 000 rubli) x 6 procent) jest pomniejszany o dodatkową składkę na obowiązkowe ubezpieczenie emerytalne - 1800 rubli, stałą opłatę - 27 990 rubli i zaliczki za poprzednie okresy - 25 200 rubli (7200 rubli + 9 000 rubli + 9 000 rubli). Obliczona kwota podatku za rok jest o 36 000 rubli mniejsza od kwoty podlegającej obniżeniu - 54 990 rubli (1800 rubli + 27 990 rubli + 25 200 rubli), więc nie ma potrzeby płacenia podatku.

Podatek minimalny w ramach uproszczonego systemu podatkowego

Dla podatników, którzy wybrali przedmiot opodatkowania „Dochód minus wydatki”, ustawodawca wprowadził taką koncepcję, jak podatek minimalny (art. 346.18 ust. 6 kodeksu podatkowego Federacji Rosyjskiej).

Podatek minimalny to obowiązkowa minimalna kwota „uproszczonego” podatku.

Wyłącznie przedsiębiorcy indywidualni, którzy na podstawie ust. 4 art. 0 proc. mogą stosować stawkę 0 proc. 346.20 Kodeksu podatkowego Federacji Rosyjskiej (ust. 2 tego akapitu).

Minimalną stawkę podatku określa ust. 2 ust. 6 art. 346.18 Ordynacji podatkowej Federacji Rosyjskiej i wynosi 1 procent dochodu za okres rozliczeniowy. Nie ulega zmianie i jest stosowana w określonej wysokości, nawet jeśli prawo podmiotu wchodzącego w skład Federacji Rosyjskiej ustanawia obniżoną zróżnicowaną stawkę zgodnie z klauzulą 2 art. 346.20 Ordynacji podatkowej Federacji Rosyjskiej (patrz także pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 maja 2012 r. nr 03-11-06/2/71).

Podatnik jest obowiązany do zapłaty podatku minimalnego, jeżeli obliczona przez niego za okres rozliczeniowy zgodnie z procedurą ogólną kwota podatku jest niższa od podatku minimalnego. Zasada ta jest określona w ust. 3 ust. 6 art. 346.18 Kodeks podatkowy Federacji Rosyjskiej.

Podatek minimalny należy zapłacić nawet wtedy, gdy na koniec roku wystąpi strata, a kwota podatku obliczona w sposób ogólny wynosi zero (patrz na przykład pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 20 czerwca, 2011 nr 03-11-11/157 z dnia 1 kwietnia 2009 r. nr 03-11-09/121, Federalna Służba Podatkowa Federacji Rosyjskiej z dnia 14 lipca 2010 r. Nr ShS-37-3/6701@, Federalna Służba Podatkowa dla Moskwy z dnia 9 grudnia 2010 r. Nr 16-15/129840@, uchwała Federalnej Służby Antymonopolowej Okręgu Zachodniosyberyjskiego z dnia 20 maja 2008 r. Nr F04-3006/2008 (5051-A45-27), Federalna Służby Antymonopolowej Okręgu Centralnego z dnia 22 stycznia 2007 r. nr A08-2668/06-9).

Różnicę pomiędzy kwotą podatku minimalnego zapłaconego a kwotą podatku obliczoną w sposób ogólny można zaliczyć w koszty kolejnych okresów podatkowych. W szczególności o tę kwotę można zwiększyć kwotę strat przenoszonych na przyszłość zgodnie z klauzulą 7 art. 346.18 Kodeks podatkowy Federacji Rosyjskiej. Jest to określone w ust. 4 ust. 6 art. 346.18 Ordynacji podatkowej Federacji Rosyjskiej (patrz także pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 20 czerwca 2011 r. nr 03-11-11/157 z dnia 11 maja 2011 r. nr 03-11-11/ 118, z dnia 8 października 2009 r. nr 03-11-09/342, z dnia 17.08.2009 r. nr 03-11-09/283, z dnia 04.01.2009 r. nr 03-11-09/121, Federal Służba Podatkowa Federacji Rosyjskiej z dnia 14.07.2010 nr ШС-37-3/6701@).

Przykładowo: kwota minimalnego podatku na koniec 2016 roku wynosiła 5000 rubli, a kwota podatku obliczona w sposób ogólny wynosi 4500 rubli. Różnicę w wysokości 500 rubli (5000 rubli - 4500 rubli) można przypisać wydatkom w 2017 r. (A jeśli wystąpi strata, odzwierciedlona w stratach).

Wskazana różnica może zostać zaliczona w koszty (lub może zostać przez nią powiększona kwota straty) w dowolnym z kolejnych okresów podatkowych.

Wniosek ten wynika z ust. 4 ust. 6 art. 346.18 Kodeks podatkowy Federacji Rosyjskiej. Zgadza się z nim także Ministerstwo Finansów Federacji Rosyjskiej. Jednocześnie resort podkreśla, że różnicę pomiędzy kwotą minimalnego zapłaconego podatku a kwotą podatku obliczoną w sposób ogólny za kilka poprzednich okresów można zaliczyć jednorazowo do wydatków (pismo Ministra Finansów z dnia Federacja Rosyjska z dnia 18 stycznia 2013 r. nr 03-11-06/2/03, z dnia 09.07.2010 r. nr 03-11-06/3/125).

Przykładowo, obliczając podatek jednolity na podstawie wyników z lat 2012 i 2013, organizacja utworzyła dodatnią różnicę między kwotą minimalnego zapłaconego podatku a kwotą podatku obliczonego w sposób ogólny. Organizacja ma prawo uwzględnić go w kosztach przy obliczaniu podatku na podstawie wyników roku 2014 lub 2015 lub innego następującego po nim okresu rozliczeniowego.

Kwotę podatku minimalnego oblicza się za okres rozliczeniowy – rok kalendarzowy. Wynika to z ust. 2 ust. 6 art. 346.18 Kodeks podatkowy Federacji Rosyjskiej.

Nie ma zatem konieczności obliczania i płacenia minimalnego podatku na podstawie wyników pierwszego kwartału, pół roku czy 9 miesięcy.

Minimalny podatek oblicza się w następujący sposób:

MN = NB x 1 procent,

gdzie NB jest podstawą opodatkowania liczoną według zasady memoriałowej od początku roku do końca okresu podatkowego. Podstawą obliczenia podatku minimalnego jest dochód ustalony zgodnie z art. 346.15 Kodeks podatkowy Federacji Rosyjskiej. W przypadku łączenia uproszczonego systemu podatkowego z innym reżimem podatkowym, na przykład z systemem opodatkowania patentowego, wysokość minimalnego podatku obliczana jest wyłącznie od dochodów uzyskanych z „uproszczonej” działalności (pismo Ministerstwa Finansów Rosji Federacji z dnia 13 lutego 2013 r. nr 03-11-09/3758 (wysłane pismem do Federalnej Służby Podatkowej RF z dnia 03.06.2013 r. nr ED-4-3/3776@)).

Podatek minimalny płaci się w taki sam sposób, jak podatek „uproszczony”.

Przykład obliczenia minimalnego podatku.

Organizacja „Zima”, która stosuje uproszczony system podatkowy (przedmiot opodatkowania „Dochód minus wydatki”), uzyskała w okresie podatkowym dochód w wysokości 100 000 rubli, a jej wydatki wyniosły 95 000 rubli. Oznacza to, że podstawa opodatkowania podatku wynosi 5000 rubli (100 000 rubli - 95 000 rubli).

1. Wysokość podatku od dochodu uzyskanego w okresie rozliczeniowym i poniesionych wydatków wyniesie 750 rubli (5000 rubli x 15 procent).

2. Kwotę podatku minimalnego: dochód uzyskany w okresie rozliczeniowym (bez pomniejszania go o wydatki) mnoży się przez 1 procent. Minimalna kwota podatku wyniesie 1000 rubli (100 000 rubli x 1 procent).

3. Porównujemy kwotę podatku obliczoną w sposób ogólny z kwotą podatku minimalnego (750 rubli mniej niż 1000 rubli).

4. Płacimy do budżetu podatek minimalny w wysokości 1000 rubli, gdyż jego wysokość przekracza kwotę podatku obliczonego w sposób ogólny.

Jak uwzględnić zaliczki na poczet zapłaty podatku minimalnego.

Organizacje lub indywidualni przedsiębiorcy stosujący uproszczony system podatkowy z przedmiotem „Dochody minus wydatki”, na podstawie wyników każdego okresu sprawozdawczego, obliczają kwotę zaliczki zgodnie z zasadami zawartymi w ust. 4 art. 346.21 Kodeks podatkowy Federacji Rosyjskiej. Jednocześnie obliczone wcześniej kwoty zaliczek na podatek w ramach uproszczonego systemu podatkowego są wliczane przy obliczaniu kwoty podatku za okres rozliczeniowy (art. 346 ust. 21 ust. 5 kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli za okres rozliczeniowy kwota podatku obliczona w sposób ogólny jest niższa niż obliczony podatek minimalny, wówczas osoba „uproszczona” z przedmiotem podatkowym „Dochód minus wydatki” płaci podatek minimalny (art. 346.18 ust. 6 art. Kodeks Federacji Rosyjskiej).

Przepisy rozdz. 26 ust. 2 Ordynacji podatkowej Federacji Rosyjskiej nie przewiduje bezpośrednio prawa podatnika do zaliczenia na poczet podatku minimalnego wpłaconych przez niego zaliczek na podatek w ramach uproszczonego systemu podatkowego. Prawo to wynika jednak z formularza deklaracji w ramach uproszczonego systemu podatkowego, który został zatwierdzony Zarządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 26 lutego 2016 r. nr ММВ-7-3/99@, gdyż w ust. 1.2 znajduje się wiersz 120, który wskazuje wysokość minimalnego podatku należnego za okres rozliczeniowy. Jednocześnie punkt 5.10 Procedury wypełniania tej deklaracji, zatwierdzony zarządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 26 lutego 2016 r. Nr ММВ-7-3/99@, stanowi, że jeżeli kwota podatek naliczony za okres rozliczeniowy jest niższy od kwoty naliczonego minimalnego podatku za dany okres, wówczas wskazuje się kwotę minimalnego podatku należnego za okres rozliczeniowy pomniejszoną o kwotę naliczonych zaliczek na podatek.

Deklaracja zerowa według uproszczonego systemu podatkowego

Jeżeli z jakiegoś powodu podatnicy tymczasowo zawieszają działalność gospodarczą i nie uzyskują dochodu, nie muszą naliczać i płacić podatku.

Należy jednak złożyć oświadczenie. Faktem jest, że obowiązek złożenia oświadczenia nie jest uzależniony od wyników prowadzonej działalności gospodarczej. Wniosek ten potwierdził Trybunał Konstytucyjny Federacji Rosyjskiej w wyroku nr 499-О-О z dnia 17 czerwca 2008 roku.

W związku z tym pojawia się pytanie: jakie oświadczenie należy złożyć – pojedyncze (uproszczone) czy zerowe?

Zależy to od przepływu środków na rachunkach bankowych (w kasie).

Jeśli pieniądze przeszły na rachunki bankowe (w kasie), należy złożyć regularne zeznanie podatkowe w ramach uproszczonego systemu podatkowego.

W przypadku braku dochodów i wydatków składana jest deklaracja ze wskaźnikami zerowymi (deklaracja zerowa).

Jednolita (uproszczona) deklaracja w ramach uproszczonego systemu podatkowego

Podatnicy mają prawo złożyć jedną (uproszczoną) deklarację z zastrzeżeniem następujących warunków (ust. 2-4 ust. 2 art. 80 Kodeksu podatkowego Federacji Rosyjskiej):

- nie ma przepływu środków na ich rachunkach bankowych i kasach fiskalnych;

- nie mają przedmiotów opodatkowania w zakresie jednego lub większej liczby podatków.

Taka sytuacja może mieć miejsce w przypadku czasowego zawieszenia działalności gospodarczej, braku przychodów i nie poniesienia wydatków.

Formularz deklaracji uproszczonej oraz tryb jej wypełniania zostały zatwierdzone Rozporządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 10 lipca 2007 r. nr 62n.

To prawda, że to raportowanie jest niewygodne i rzadko stosowane w praktyce.

Na co zwrócić uwagę.

- Należy uważnie monitorować, czy na rachunkach bankowych nie ma transakcji gotówkowych. Śledzenie tego jest dość pracochłonne, szczególnie w przypadku płatności, które bank może automatycznie odpisać (na przykład prowizja za transakcje gotówkowe). Jednak w tym przypadku nie można złożyć pojedynczego (uproszczonego) oświadczenia. Jeżeli nie wiedząc o transakcji wydatkowej złożysz deklarację uproszczoną zamiast zwykłej, wówczas fiskus może nałożyć na Ciebie karę z art. 119 Ordynacji podatkowej Federacji Rosyjskiej.

- zgodnie z ust. 2 art. 80 Kodeksu podatkowego Federacji Rosyjskiej jednorazową (uproszczoną) deklarację składa się kwartalnie: nie później niż 20 dnia miesiąca następującego po upływie kwartału, półrocza, 9 miesięcy, roku kalendarzowego.

Jednocześnie Ministerstwo Finansów Federacji Rosyjskiej wyraziło opinię, że złożenie pojedynczej (uproszczonej) deklaracji możliwe jest dopiero na koniec okresu podatkowego, gdyż Ch. 26 ust. 2 Ordynacji podatkowej Federacji Rosyjskiej nie przewiduje obowiązku składania deklaracji podatkowych na podstawie wyników okresów sprawozdawczych (pismo z dnia 05.05.2017 r. nr 03-02-08/27798). Naszym zdaniem takie podejście może prowadzić do roszczeń ze strony organów podatkowych. Dlatego w celu wyjaśnienia kwestii, czy na podstawie wyników okresów rozliczeniowych nie można złożyć jednolitego (uproszczonego) oświadczenia, zalecamy skontaktowanie się z organem podatkowym. Należy pamiętać, że zwykłą deklarację w ramach uproszczonego systemu podatkowego składa się tylko raz w roku (art. 346 ust. 23 Ordynacji podatkowej Federacji Rosyjskiej).

- Złożenie jednej (uproszczonej) deklaracji ma sens, jeśli zastępuje ona rozliczanie kilku podatków jednocześnie. Jednak przy uproszczonym systemie podatkowym skorzystanie z takiej korzyści jest mało prawdopodobne, ponieważ zamiast głównych podatków (podatek dochodowy, podatek dochodowy od osób fizycznych, VAT, podatek od nieruchomości) organizacje i przedsiębiorcy płacą jeden „uproszczony” podatek .

Zatem w przypadku czasowego nie prowadzenia działalności gospodarczej i braku dochodów wskazane jest złożenie organom podatkowym zwykłej deklaracji zerowej według uproszczonego systemu podatkowego.

Terminy złożenia deklaracji w ramach uproszczonego systemu podatkowego dla organizacji i przedsiębiorców indywidualnych

Termin na złożenie oświadczenia określa art. 346.23 Kodeks podatkowy Federacji Rosyjskiej.Przyjrzyjmy się im bliżej.

TABELA: „Terminy złożenia deklaracji o uproszczonym systemie podatkowym”

Jeżeli ostatni dzień okresu przypada na dzień uznany zgodnie z ustawodawstwem Federacji Rosyjskiej za weekend i (lub) święto wolne od pracy, wówczas oświadczenie należy złożyć nie później niż następnego dnia roboczego (ust. 7 , art. 6 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Zasada ta obowiązuje również wtedy, gdy termin na złożenie oświadczenia przypada na sobotę, która jest dniem roboczym dla Twojej kontroli. W takim przypadku za termin złożenia oświadczenia uważa się także poniedziałek następujący po weekendzie.

Terminy płatności podatków i zaliczek w ramach uproszczonego systemu podatkowego

TABELA: „Terminy płatności podatków i zaliczek w uproszczonym systemie podatkowym”

| Organizacje | IP |

| Płacić podatki i zaliczki według uproszczonego systemu podatkowego obowiązującego w ich lokalizacji | Płacą podatek i zaliczki w ramach uproszczonego systemu podatkowego w miejscu zamieszkania |

Zaliczki: podlegają przelewowi nie później niż 25 dnia pierwszego miesiąca następującego po upływie okresu sprawozdawczego (art. 346 ust. 21 ust. 7 kodeksu podatkowego Federacji Rosyjskiej). W 2018 roku:

|

|

uproszczony system podatkowy: nie później niż 31 marca roku następującego po upływie okresu rozliczeniowego (art. 346.21 ust. 7, art. 346.23 ust. 1 ust. 1 kodeksu podatkowego Federacji Rosyjskiej); za rok 2017 – nie później niż do dnia 04.02.2018 r | uproszczony system podatkowy: nie później niż 30 kwietnia roku następującego po upływie okresu rozliczeniowego (art. 346.21 ust. 7, art. 346.23 ust. 2 ust. 1 kodeksu podatkowego Federacji Rosyjskiej); za rok 2017 – nie później niż do dnia 05.03.2018 r |

Zaprzestając działalności, do której zastosowano uproszczony system opodatkowania, podatnicy są obowiązani zapłacić podatek nie później niż do 25 dnia miesiąca następującego po miesiącu, w którym zgodnie z zawiadomieniem złożonym organowi podatkowemu zaprzestano tej działalności (art. 7 ust. 346,21, s. 2 art. 346,23 Ordynacji podatkowej Federacji Rosyjskiej); |

|

W przypadku utraty prawa do korzystania z uproszczonego systemu podatkowego podatnicy są zobowiązani zapłacić podatek nie później niż 25 dnia miesiąca następującego po kwartale, w którym utracili to prawo (art. 346 ust. 21 ust. 7, art. 346 ust. 23 ust. Kodeks Federacji Rosyjskiej). |

|

Jeżeli ostatni dzień terminu wpłaty podatku (zaliczki) przypada na weekend i (lub) dzień wolny od pracy, podatek (zaliczkę) należy przekazać najpóźniej w następnym dniu roboczym (§ 7 ust. Artykuł 6 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Nieterminowe przekazanie podatku (zaliczka) wiąże się z naliczeniem kar zgodnie z art. 75 Kodeksu podatkowego Federacji Rosyjskiej (art. 57 ust. 2, art. 58 ust. 3 kodeksu podatkowego Federacji Rosyjskiej).

Sposób złożenia deklaracji w uproszczonym systemie podatkowym