Oszacowanie lokalne jest kompilowane przy użyciu metody indeksu podstawowego. Anatolij Płotnikow. Szacunkowe ceny w budownictwie

W przypadkach, gdy szczegółowe dane dotyczące zakresu prac nad zbliżającą się budową, jej metod i charakteru nie są wystarczające, kalkulacja kosztów dla ogólnej witryny i indywidualnych prac przy budynkach i konstrukcjach jest przeprowadzana lokalnie według zagregowanych wskaźników, co wymaga wyjaśnienia przy opracowywaniu dokumentacja robocza. W szacunkowych opracowywanych dokumentach dane są pogrupowane w sekcje odpowiadające rodzajom pracy, biorąc pod uwagę cechy technologiczne ich realizacji lub elementy konstrukcyjne konstrukcji. Aby obliczyć szacunkowy koszt budynków (konstrukcji), prace i koszty można podzielić na grupy prac o cyklu zerowym i pozostałe. Lokalne kalkulacje szacunkowe stają się dokumentalnym odzwierciedleniem tego procesu.

Metody realizacji lokalnych obliczeń szacunkowych i danych początkowych do obliczeń

Do wykonania obliczeń budżetu lokalnego stosuje się najczęściej dwie metody:

- Metoda zasobów. Charakteryzuje się wyborem do przygotowania kalkulacji aktualnych (istniejących w danym czasie rzeczywistym) cen pracy, materiałów, sprzętu. Ta metoda wykorzystuje również prognozowane ceny budowy dla wszystkich zasobów.

- Podstawowa metoda indeksowa. Polega ona na zastosowaniu cen bazowych, łączonych w zbiory o różnych poziomach aplikacyjnych (federalny, regionalny, indywidualny), które następnie, przy sporządzaniu szacunków tą metodą, doprowadzane są do aktualnego poziomu przez pomnożenie przez odpowiednie współczynniki. Takie współczynniki można aktualizować co miesiąc według rodzaju konstrukcji i pracy.

Oprócz tych metod istnieje metoda zasobowo-indeksowa (jako sposób łączenia metodologii zasobowej i podstawowej-indeksowej), a także metoda oparta na ujednoliconych normach (m.in. wskaźniki podobnych obiektów budowlanych).

Jako dane wyjściowe do tworzenia lokalnych szacunków stosuje się:

- aktualne standardy dotyczące rodzajów pracy,

- ceny rynkowe robót (usług) oraz taryfy na wyroby przemysłowe i techniczne,

- parametry budynków (w tym ich części i elementów konstrukcyjnych), rodzaje i nakłady pracy, nazewnictwo, według wykazów, specyfikacji i materiałów projektowych.

Koszt zasobów, określony w lokalnych szacunkach, może obejmować:

- koszty bezpośrednie, z uwzględnieniem kosztu zasobów oraz – w osobnych wierszach – niektórych kosztów szczegółowych,

- koszty ogólne, na które składają się koszty organizacji mających na celu stworzenie ogólnych warunków produkcji, utrzymanie produkcji, organizację i zarządzanie działalnością,

- szacunkowy zysk, w tym kwota wymagana na indywidualne i ogólne koszty związane z rozwojem produkcji, Zakład Ubezpieczeń Społecznych, materialne zachęty dla pracowników.

Koszty bezpośrednie uwzględniają zasoby, które będą potrzebne do wykonywania pracy i rozwiązywania problemów materiałowych, technicznych i pracowniczych. Również ich skład może np. uwzględniać różnicę między kosztem energii elektrycznej ze stacji ruchomych a kosztem energii elektrycznej z ujednoliconego systemu energetycznego.

W przypadku braku podziału na sekcje, naliczanie szacowany zysk a koszty ogólne przy sporządzaniu kosztorysów lokalnych występują na końcu kalkulacji, zgodnie z łączną wartością kosztów bezpośrednich. Jeśli w tabeli istnieje podział na sekcje, łączne wartości są wyświetlane na końcu każdej oddzielnej sekcji, a na końcu dokumentu - zgodnie z szacunkową kalkulacją jako całości.

W przypadku braku podziału na sekcje, naliczanie szacowany zysk a koszty ogólne przy sporządzaniu kosztorysów lokalnych występują na końcu kalkulacji, zgodnie z łączną wartością kosztów bezpośrednich. Jeśli w tabeli istnieje podział na sekcje, łączne wartości są wyświetlane na końcu każdej oddzielnej sekcji, a na końcu dokumentu - zgodnie z szacunkową kalkulacją jako całości.

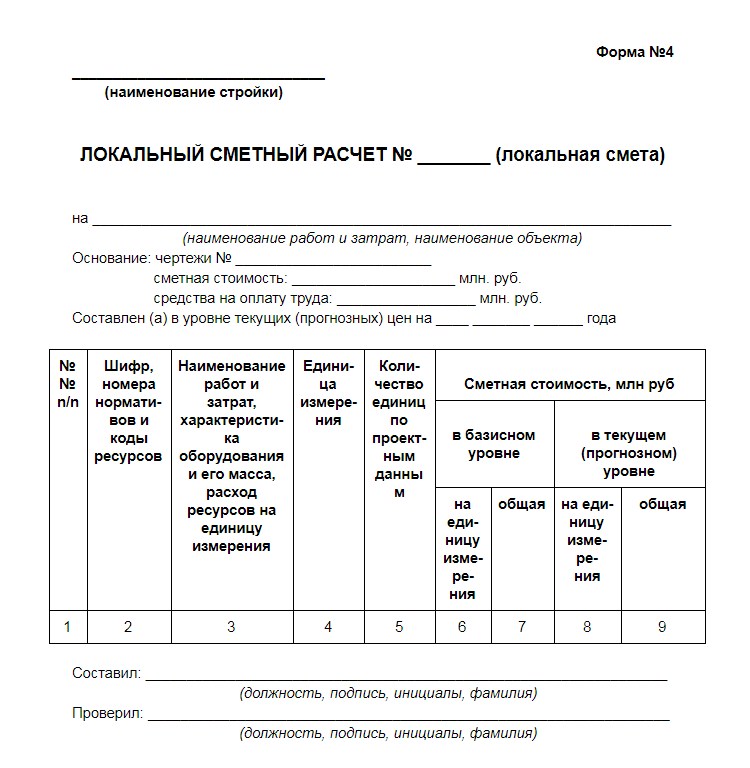

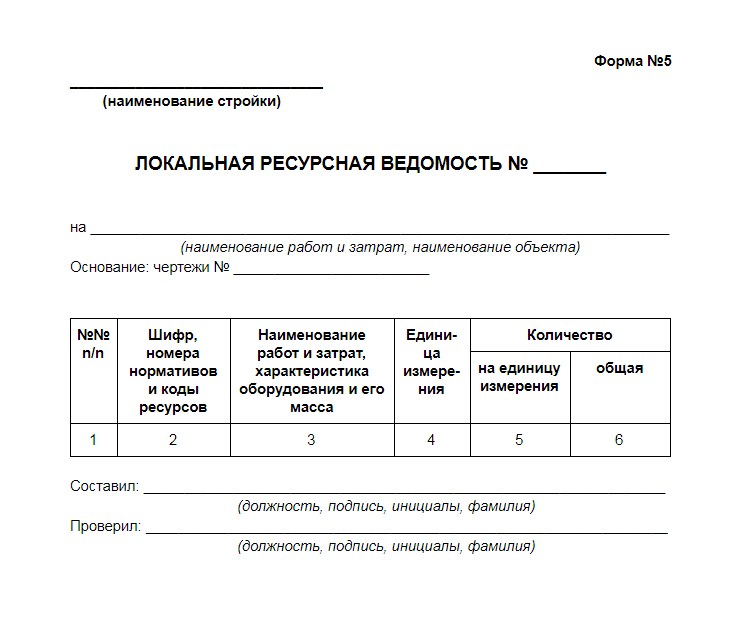

Aby sformalizować obliczenia wykonane metodą zasobu lub wskaźnika zasobu, skorzystaj z przykładowego formularza nr 4. W formularzu do wypełnienia alokacja i sumowanie zasobów odbywa się z określeniem kosztu na określonym poziomie cen.

Ponadto metoda zasobów wykorzystuje formularz lokalnego arkusza zasobów nr 5. W nim wskaźniki zasobów są przydzielane z późniejszym sumowaniem, po czym kwota kosztów i koszt pracy są określane zgodnie z formularzem nr 4. (Przykłady formularzy przedstawiono poniżej).

Cechy korzystania z metody zasobowej

Podczas korzystania z metody zasobów sporządzane są 2 dokumenty: lokalny arkusz zasobów i oszacowanie. W oświadczeniu na podstawie danych projektowych i norm określa się zasoby produkcyjne niezbędne do wykonania prac. Obejmują one:

- czas uruchomienia maszyn i mechanizmów konstrukcyjnych - w motogodzinach,

- koszty pracy pracowników - w roboczogodzinach,

- zużycie użytych materiałów - w jednostkach naturalnych.

Aby określić wskaźniki, odwołaj się do następujących źródeł:

W razie potrzeby wykorzystywane są również inne zbiory wskaźników standardowych.

Oświadczenie może składać się z dwóch części. W tym przypadku w pierwszej części zostanie określone zapotrzebowanie na zasoby, w drugiej zasoby zostaną zebrane według ich jednorodności. Podobny podział jest również dopuszczalny w lokalnym oszacowanie zasobów... W takim przypadku najczęściej oddziela się materiały główne i pomocnicze. Na podstawie tego oszacowania dokonuje oszacowania.

Ponieważ ceny terytorialne dokładniej niż federalne odzwierciedlają aktualny stan rzeczy, starają się przyjąć albo średnie ceny terytorialne za zasoby, albo ceny uzgodnione z klientem, przyjęte na podstawie rzeczywistych warunków pracy wykonawcy. Informacje o cenach materiałów budowlanych można uzyskać z danych różnych katalogów i publikacji informacyjnych. Metoda zasobowa jest bardziej popularna w przypadku korzystania z IEP (oznacza indywidualne stawki jednostkowe). IER są opracowywane zgodnie z normami Państwowych Szacunkowych Norm Elementarnych oraz faktycznymi cenami robocizny i zasobów materialnych.

Specyfika metody wskaźnika bazowego

Metoda indeksu bazowego polega na pomnożeniu cen bazowych kosztów bezpośrednich przez odpowiednie współczynniki. Wskaźniki są podawane w specjalistycznych zasobach (np. w czasopismach Ogólnorosyjskiego Związku Inżynierów Szacunków RCTsS SPb z podziałem na regiony http://scalc.ru/base).

System szacowanego racjonowania i wyceny obejmuje bazowy poziom cen za budowę, naprawę, uruchomienie, montaż urządzeń, ustalony od 1 stycznia 2000 r. Region bazowy, na podstawie którego opracowywane są wskaźniki, stawki jednostkowe poziomu federalnego (FER), staje się regionem moskiewskim. Stawki jednostek terytorialnych (TEP) odzwierciedlają specyfikę lokalnych warunków i cen zasobów, dlatego są one bardziej dokładne.

Szacunkowe obliczenia z wykorzystaniem terytorialnych i stawki federalne realizowane na obecnym lub podstawowym poziomie cenowym. Koszt materiałów, który nie jest uwzględniany w kosztach bezpośrednich ofert, doliczany jest w osobnych wierszach do cen bazowych lub bieżących.

Indeks bazowy metoda polega na wykorzystaniu różnych wskaźników (współczynników) do przeliczenia szacowanego kosztu (zarówno całkowitego, jak i poszczególnych składników kosztu) w celu przeliczenia od bazowego do obecnego lub prognozowanego poziomu cen. Ta metoda służy do ustalania kosztów budowy w cenach bieżących oraz płatności za prace wykonane między klientami a wykonawcami. Przy tej metodzie kalkulacji szacunkowy koszt ustalany jest na podstawie cen jednostkowych związanych z lokalnymi warunkami budowlanymi. Wyznaczony w ten sposób na poziomie ceny referencyjnej, szacowany koszt przeliczany jest na aktualny poziom przy zastosowaniu aktualnych wskaźników przeliczeniowych.

Koszt materiałów, wyrobów i konstrukcji nieuwzględnionych w kosztach bezpośrednich według podstawowych stawek jednostkowych (tzw. „nierozliczonych zasobów”) i podanych w osobnym wierszu bezpośrednio w stawkach jednostkowych z podaniem kodu, nazwy i zużycie dla licznika stawki, przyjmuje się co do zasady na aktualnym poziomie cenowym zgodnie z warunkami dostawy (opakowanie) lub poprzez indeksację wartości bazowej. W aktach wykonanych prac rzeczywisty, bieżący koszt zasobów potwierdzany jest odpowiednimi dokumentami rozliczeniowymi i płatniczymi oraz danymi księgowości magazynowo-produkcyjnej.

System wyceny jednostkowej przewiduje, że wszystkie materiały pomocnicze są obliczane przez twórców wyceny i uwzględniane po średnich (średnia ważonych) cenach bazowych. Przy dokonywaniu szacunków będą one indeksowane do aktualnego poziomu cen.

W odrębnych cenach jednostkowych (FER-2001, TEP-2001) kolumna 4 „Koszty bezpośrednie” i kolumna 8 „Materiały” nie uwzględniają kosztów podstawowych materiałów budowlanych, wyrobów i konstrukcji, podjętych na podstawie decyzji projektowych i aktualnych cen zgodnie z warunkami dostawy (kompletny zestaw). Takie materiały podane są w osobnym wierszu bezpośrednio w cenach jednostkowych z podaniem kodu, nazwy i zużycia dla licznika cen. Specyfikacja techniczna wykonane zgodnie z danymi projektowymi (rysunki robocze). Ceny te nazywane są „otwartymi”.

Podczas sporządzania lokalne oszacowanie a przy obliczaniu wykonanej pracy koszt pracy w takich cenach określają dwie linie:

pierwsza linia oblicza koszt pracy w odpowiedniej cenie jednostkowej;

w drugiej linii koszt materiałów, produktów i konstrukcji nieuwzględnionych w cenach.

W oszacowaniu lokalnym opracowanym metodą indeksu bazowego występuje 11 wierszy: numer pozycji, kod normy, ect. Pomiary, liczba sztuk, cena jednostkowa, współczynniki korygujące, współczynniki Zmnih wzrost cen, cal. kalkulacja, koszty całkowite.

|

Kod, numery regulacyjne i kody zasobów |

Nazwa robót i koszty, charakterystyka sprzętu i jego waga, zużycie zasobów na jednostkę miary |

Liczba jednostek według danych projektowych |

Szacowany koszt |

|||

|

Za sztukę | ||||||

|

Koszty pracy robotników budowlanych ze średnim stopniem pracy 3,2, 6,03 | ||||||

|

Koszty pracy kierowców, 0,32 | ||||||

|

Żurawie wieżowe 8 t przy pracy na innych typach konstrukcji, 0,32 | ||||||

|

Cegła ceramiczna drążona М150, 0,289 | ||||||

|

Cegła ceramiczna M150, front pusty czerwony, 0,106 | ||||||

|

Zaprawa cementowa wapno M50, 0,025 | ||||||

|

Tarcica iglasta. Pręty krawędziowe o długości 4-6,5 m, szerokości 75-150 mm, grubości 40-75 mm 4 gatunki, 0,0006 | ||||||

Indeks bazowy metoda polega na wykorzystaniu różnych wskaźników (współczynników) do przeliczenia szacowanego kosztu (zarówno całkowitego, jak i poszczególnych składników kosztu) w celu przeliczenia od bazowego do obecnego lub prognozowanego poziomu cen. Ta metoda służy do ustalania kosztów budowy w cenach bieżących oraz płatności za prace wykonane między klientami a wykonawcami. Przy tej metodzie kalkulacji szacunkowy koszt ustalany jest na podstawie cen jednostkowych związanych z lokalnymi warunkami budowlanymi. Wyznaczony w ten sposób na poziomie ceny referencyjnej, szacowany koszt przeliczany jest na aktualny poziom przy zastosowaniu aktualnych wskaźników przeliczeniowych.

Koszt materiałów, wyrobów i konstrukcji nieuwzględnionych w kosztach bezpośrednich według podstawowych stawek jednostkowych (tzw. „nierozliczonych zasobów”) i podanych w osobnym wierszu bezpośrednio w stawkach jednostkowych z podaniem kodu, nazwy i zużycie dla licznika stawki, przyjmuje się co do zasady na aktualnym poziomie cenowym zgodnie z warunkami dostawy (opakowanie) lub poprzez indeksację wartości bazowej. W aktach wykonanych prac rzeczywisty, bieżący koszt zasobów potwierdzany jest odpowiednimi dokumentami rozliczeniowymi i płatniczymi oraz danymi księgowości magazynowo-produkcyjnej.

System wyceny jednostkowej przewiduje, że wszystkie materiały pomocnicze są obliczane przez twórców wyceny i uwzględniane po średnich (średnia ważonych) cenach bazowych. Przy dokonywaniu szacunków będą one indeksowane do aktualnego poziomu cen.

W odrębnych cenach jednostkowych (FER-2001, TEP-2001) kolumna 4 „Koszty bezpośrednie” i kolumna 8 „Materiały” nie uwzględniają kosztów podstawowych materiałów budowlanych, wyrobów i konstrukcji, podjętych na podstawie decyzji projektowych i aktualnych cen zgodnie z warunkami dostawy (kompletny zestaw). Takie materiały podane są w osobnym wierszu bezpośrednio w cenach jednostkowych z podaniem kodu, nazwy i zużycia dla licznika cen. Charakterystyki techniczne są pobierane zgodnie z danymi projektowymi (rysunki robocze). Ceny te nazywane są „otwartymi”.

Przy sporządzaniu lokalnego kosztorysu i przy obliczaniu wykonanej pracy koszt pracy po takich cenach określają dwie linie:

pierwsza linia oblicza koszt pracy w odpowiedniej cenie jednostkowej;

w drugiej linii koszt materiałów, produktów i konstrukcji nieuwzględnionych w cenach.

W oszacowaniu lokalnym opracowanym metodą indeksu bazowego występuje 11 wierszy: numer pozycji, kod normy, ect. Pomiary, liczba sztuk, cena jednostkowa, współczynniki korygujące, współczynniki Zmnih wzrost cen, cal. kalkulacja, koszty całkowite.

|

Kod, numery regulacyjne i kody zasobów |

Nazwa robót i koszty, charakterystyka sprzętu i jego waga, zużycie zasobów na jednostkę miary |

Liczba jednostek według danych projektowych |

Szacowany koszt |

|||

|

Za sztukę | ||||||

|

Koszty pracy robotników budowlanych ze średnim stopniem pracy 3,2, 6,03 | ||||||

|

Koszty pracy kierowców, 0,32 | ||||||

|

Żurawie wieżowe 8 t przy pracy na innych typach konstrukcji, 0,32 | ||||||

|

Cegła ceramiczna drążona М150, 0,289 | ||||||

|

Cegła ceramiczna M150, front pusty czerwony, 0,106 | ||||||

|

Zaprawa cementowa wapno M50, 0,025 | ||||||

|

Tarcica iglasta. Pręty krawędziowe o długości 4-6,5 m, szerokości 75-150 mm, grubości 40-75 mm 4 gatunki, 0,0006 | ||||||

Wysyłanie dobrej pracy do bazy wiedzy jest proste. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy korzystający z bazy wiedzy w swoich studiach i pracy będą Ci bardzo wdzięczni.

Federalna Agencja ds. Edukacji

Filia Petersburskiego Państwowego Uniwersytetu Inżynieryjno-Ekonomicznego w Czerepowcu

Katedra Ekonomii i Zarządzania

Test

Według dyscypliny ”Projektowanie i szacowanie obliczeń finansowych w GC»

Numer opcji 5

studenci V roku

Grupy 4EUP-05

Telewizja Valigura

Czerepowiec, 2010

1. Sporządzanie lokalnych szacunków metodą podstawowo – wskaźnikową

2. Koncepcje: nowa budowa, przebudowa i remont

2.1 Nowa konstrukcja

2.2 Rekonstrukcja

2.3 Remont

Literatura

Część praktyczna

1. SKŁAD LOKALNEGOSZACUJ WEDŁUG METODY PODSTAWOWEGO INDEKSU

Indeks bazowy metoda przewiduje wykorzystanie różnych wskaźników (współczynników) do przeliczenia szacowanego kosztu (zarówno całkowitego, jak i poszczególnych składników kosztów) do przeliczenia od bazowego (stan na 01.01.2000) do aktualnego lub prognozowanego poziomu cen.

Sporządzenie kosztorysów w cenach jednostkowych odbywa się zarówno w podstawowym, jak i aktualnym poziomie cenowym lub w dwóch poziomach cenowych jednocześnie, gdy taka potrzeba zostanie stwierdzona przez zleceniodawcę dokumentacji kosztorysowej.

Koszt materiałów, wyrobów i konstrukcji nieuwzględnionych w kosztach bezpośrednich według podstawowych stawek jednostkowych (tzw. „nierozliczonych zasobów”) i podanych w osobnym wierszu bezpośrednio w stawkach jednostkowych z podaniem kodu, nazwy i zużycie dla licznika stawki, przyjmuje się co do zasady na aktualnym poziomie cenowym zgodnie z warunkami dostawy (opakowanie) lub poprzez indeksację wartości bazowej. W aktach wykonanych prac rzeczywisty, bieżący koszt zasobów potwierdzany jest odpowiednimi dokumentami rozliczeniowymi i płatniczymi oraz danymi księgowości magazynowo-produkcyjnej.

To podejście jest podstawą nowy system szacunkowa wycena w budownictwie i realizuje jej główną zasadę - kontrolę kosztów szacunkowych (zarówno po stronie klienta) jak i wykonawcy (kontrola wewnętrzna) poprzez kontrolę kosztów głównych (cenowych) zasobów ( materiały budowlane, produkty i projekty).

W proces produkcji konstrukcji zaangażowana jest ogromna ilość zasobów materiałowych. Szczegółowy dobór materiałów z kosztorysu budowy budynku mieszkalnego może wynosić do 20-25 tysięcy pozycji według marek, klas, asortymentów itp. Praktycznie niemożliwe jest obliczenie rzeczywistych cen dla takiej nomenklatury. Wszystkie te materiały są podzielone na dwie grupy:

1. grupa- materiały pomocnicze (lub, jak często się je nazywa, „inne”). Należą do nich wszelkiego rodzaju okucia, drobne konstrukcje metalowe, elektrody, dodatki, farby i lakiery oraz materiały bitumiczne itp.

2. grupa- podstawowe (cenowe) materiały, konstrukcje i produkty. Jest konkretny i wyroby żelbetowe cegieł, kształtek, zapraw i betonów itp.

Asortyment materiałów pomocniczych według szacunków jest kilkakrotnie wyższy niż asortyment materiałów podstawowych, ale całkowity koszt materiałów podstawowych wynosi co najmniej 95% całkowitego kosztu materiałów. Wpływ materiałów pomocniczych wynosi około 5%. W związku z tym najważniejszym zadaniem jest jak najdokładniejsze określenie szacunkowego kosztu materiałów głównych, a pomocniczych można przyjąć po średnich cenach. Nawet jeśli przy szczegółowej kalkulacji (jak przy metodzie surowcowej) niektóre inne materiały okażą się droższe lub tańsze od przeciętnego poziomu, to w całości tanie i wysokie ceny są „odpłacane”, a biorąc pod uwagę 5 % wpływu, błąd w oszacowanych obliczeniach będzie znikomy.

System wyceny jednostkowej przewiduje, że wszystkie materiały pomocnicze są obliczane przez twórców wyceny i uwzględniane po średnich (średnia ważonych) cenach bazowych. Przy dokonywaniu szacunków będą one indeksowane do aktualnego poziomu cen. Z czego wynika, że zestawienie lokalnych szacunków w cenach jednostkowych w nowych ramach szacunkowych i regulacyjnych przewiduje określenie kosztu głównych (tworzących cenę) materiałów. Technicznie taka praca jest dobrze znana z szacunkowej i normatywnej bazy z 1984 roku.

W odrębnych cenach jednostkowych (FER-2001, TEP-2001) kolumna 4 „Koszty bezpośrednie” i kolumna 8 „Materiały” nie uwzględniają kosztów podstawowych materiałów budowlanych, wyrobów i konstrukcji, podjętych na podstawie decyzji projektowych i aktualnych cen zgodnie z warunkami dostawy (kompletny zestaw). Takie materiały podane są w osobnym wierszu bezpośrednio w cenach jednostkowych z podaniem kodu, nazwy i zużycia dla licznika cen. Charakterystyki techniczne są pobierane zgodnie z danymi projektowymi (rysunki robocze). Ceny te nazywane są „otwartymi”.

Przy sporządzaniu lokalnego kosztorysu i przy obliczaniu wykonanej pracy koszt pracy po takich cenach określają dwie linie:

w pierwszej linii koszt pracy jest obliczany według odpowiedniej ceny jednostkowej;

w drugiej linii, koszt materiałów, produktów i konstrukcji nieuwzględnionych w cenach.

W przypadku niektórych materiałów, produktów i konstrukcji w cenach podane są tylko nazwy, a ich zużycie brane jest zgodnie z danymi projektowymi (rysunki robocze).

W przypadkach, gdy w momencie sporządzania dokumentacji kosztorysowej nie ma danych o kosztach materiałów, należy skorzystać z danych o cenach podanych w Zbiorze średnich szacunkowych cen materiałów, wyrobów i konstrukcji oraz innych referencji i informacji materiały na aktualne ceny materiałów budowlanych. Na podstawie materiałów dostarczonych przez klienta tworzona jest informacja o cenach według danych klienta.

Pozycje szacunków dla otwarć są bardzo wizualne i łatwe do kontrolowania. Główny materiał, jego zużycie i szacunkowy koszt są od razu widoczne. Wycena zamknięta nie ma tej przewagi, zwłaszcza gdy cena będzie wtedy indeksowana do aktualnego poziomu cenowego. Z drugiej strony przy otwartych stawkach intensywność pracy znacznie wzrasta oszacowanie prac(30 do 50%), ale korzyści z uzyskania obiektywnej ceny pokrywają koszty pracy. Zmienność sporządzania szacunków lokalnych w cenach jednostkowych metodą wskaźnika bazowego jest determinowana przez następujące czynniki: etap projektowania oraz warunki opracowania szacunków. Może to być wstępny kosztorys, kosztorys w ramach projektu, kosztorys wykonawcy, akt wykonanej pracy itp.

Na przykład estymatorzy instytutów projektowych przy sporządzaniu szacunków dla projektu nie są w stanie określić kosztu zasobów w rzeczywistych cenach i zadzwonić do producentów i dostawców materiałów budowlanych. Kosztorysant wykonawcy tworzący tzw. „Odsetki” mają już rzeczywisty koszt materiałów z usług produkcyjnych.

Dlatego opcje tworzenia lokalnych szacunków mogą różnić się następującymi cechami i rozwiązaniami:

Według ogólnego poziomu cen:

Na podstawowym poziomie cenowym;

Na obecnym (prognozowanym) poziomie cen;

Na bazowym i aktualnym poziomie cenowym jednocześnie.

Zgodnie z poziomem cenowym głównych (pochodzących z ceny) materiałów:

Na podstawowym poziomie cenowym;

Na obecnym poziomie cen;

(w obu przypadkach główna linia cenowa jest notowana na poziomie podstawowym, a następnie indeksowana).

Zgodnie z metodą grupowania podstawowych materiałów w wycenie:

Główne materiały są wymienione bezpośrednio pod główną linią cenową;

Główne materiały są pogrupowane na końcu wyceny lub sekcji z konsolidacją zużycia tych samych materiałów.

Zgodnie z metodą ustalania cen materiałów podstawowych:

Materiały podstawowe przyjmowane są po średnich (średnich ważonych) cenach ze specjalistycznych kolekcji o średnich szacunkowych cenach materiałów (takich jak SSC);

Materiały podstawowe przyjmowane są po aktualnych cenach bieżących zgodnie z danymi dostawy (kompletacji);

Niektóre materiały są akceptowane w cenach średnich, a niektóre w cenach rzeczywistych;

Podstawowe materiały indeksowane są od poziomu ceny referencyjnej (rzadko stosowane, gdyż prowadzi do dużych błędów).

Cechy te można łączyć ze sobą.

opcja 1... "PO ŚREDNICH AKTUALNYCH SZACUNKÓW CEN"

Ta opcja ma największe zastosowanie w organizacjach projektowych przy sporządzaniu szacunków dla projektów, których budowa jest finansowana ze źródeł budżetowych. Jest najbardziej wytrwałym i znanym estymatorom. Warunkiem skorzystania z tej opcji jest dostępność w regionie stale aktualizowanych Zbiorów Średnich Oszacowanych Cen (SSC) materiałów oraz rozbudowany monitoring cen na rynku, a estymator posiada informacje o cenach materiałów.

Istota opcji:

Główne materiały odejmowane dla cen są wyświetlane pod liniami cenowymi bezpośrednio na aktualnym poziomie średnich szacowanych cen (same ceny bieżące są brane w nawiasy, aby można było od razu zobaczyć, że jest to cena aktualna);

Pod koniec lokalnego oszacowania (lub sekcji) sumy bazowe dla robocizny, maszyn i innych materiałów do wyceny są indeksowane do bieżącego poziomu cen. W takim przypadku łączną sumę kosztów materiałów na obecnym poziomie cen uzyskuje się przez dodanie kosztu indeksowanego w cenie innych materiałów i materiałów podstawowych już przyjętych w oszacowaniu od razu na obecnym poziomie.

W tej opcji występuje błąd dokładności zależny od obiektywności danych o wskaźnikach cen i średnich szacunkowych cen materiałów.

Opcja 2... "PO RZECZYWISTYCH AKTUALNYCH CENACH SZACUNKOWYCH"

Tę opcję można nazwać „oszacowaniem wykonawcy”, a także jest główną opcją w tworzeniu aktów wykonanej pracy.

Istota opcji:

Główne linie cenowe są pokazane w lokalnym oszacowaniu na poziomie cen bazowych;

Główne materiały potrącane z ceny są wyświetlane poniżej linii cenowych bezpośrednio w aktualnym poziomie rzeczywistych cen szacunkowych. Ceny rzeczywiste ustalane są zgodnie z warunkami dostawy (kompletu) konkretnych obiektów budowlanych na podstawie danych księgowych, księgowych magazynowych i produkcyjnych. Na podstawie materiałów dostarczonych przez klienta tworzona jest informacja o cenach według danych klienta.

Uzasadniając rzeczywiste ceny, na życzenie klienta można sporządzić kalkulację szacunkowego kosztu materiałów oraz kalkulację szacunkowego kosztu koszty transportu.

Same aktualne ceny są umieszczone w nawiasach, dzięki czemu można od razu zobaczyć, że jest to cena aktualna.

Pod koniec lokalnego oszacowania (lub sekcji) sumy bazowe dla robocizny, maszyn i innych materiałów do wyceny są indeksowane do bieżącego poziomu cen. W tym przypadku łączną sumę kosztów materiałów na obecnym poziomie cen uzyskuje się poprzez dodanie kosztu innych materiałów oraz materiałów podstawowych indeksowanych w ramach cen, już przyjętych od razu na obecnym poziomie cen.

Ta opcja zapewnia najmniejszy błąd w obliczeniach szacunkowych, porównywalny z przygotowaniem szacunków metoda zasobów.

2. KONCEPCJE: NOWA KONSTRUKCJA, RZEKIINSTRUKCJA I CAŁKOWITA NAPRAWA

2.1 Nowa konstrukcja

Nowa budowa obejmuje budowę kompleksu obiektów o przeznaczeniu głównym, pomocniczym i usługowym nowopowstałych przedsiębiorstw, budynków i budowli oraz branż i poszczególnych branż, które po oddaniu do eksploatacji będą w niezależnym bilansie, realizowanym w nowych lokalizacjach w celu stworzenia nowych mocy produkcyjnych.

Jeżeli planowana jest budowa przedsiębiorstwa lub struktury etapami, to pierwszy i kolejne etapy przed oddaniem do eksploatacji wszystkich przewidywanych zdolności do pełnego rozwoju przedsiębiorstwa (struktury) należą do nowej budowy.

Nowa budowa obejmuje również budowę na nowym terenie przedsiębiorstwa o takiej samej lub większej zdolności (produktywność, przepustowość, kubatura budynku lub budowli) w celu zastąpienia zlikwidowanego przedsiębiorstwa, którego dalsza eksploatacja ze względu na warunki techniczno-ekonomiczne, uznano za niewskazane, jak również ze względu na potrzebę spowodowaną wymaganiami produkcyjnymi - technologicznymi lub sanitarno-technicznymi.

2.2 Rekonstrukcja

Wraz z remontami generalnymi jednym z rodzajów renowacji obiektów budowlanych kapitału jest odbudowa, w najszerszym znaczeniu tego słowa oznacza radykalną reorganizację; restrukturyzacja na nowych zasadach; renowacja czegoś według ocalałych szczątków lub opisów. Tego rodzaju Roboty budowlane stał się w ostatnie czasy trochę popularny. Rekonstrukcja to w zasadzie nie tylko i nie tyle renowacja budynku, w którym albo fasada jest całkowicie zachowana (a wewnętrzne stropy, ściany ulegają znacznym zmianom), albo nawet zewnętrzne otoczenie domu ulega znaczącym metamorfozom.

Rekonstrukcja jest bardziej realną przebudową budynku. W ust. 14 art. 1 Kodeksu Cywilnego Federacji Rosyjskiej rekonstrukcja jest rozumiana jako zmiana parametrów obiektów budowlanych kapitału, ich części (wysokość, liczba pięter (liczba kondygnacji), powierzchnia, wskaźniki zdolności produkcyjnej, wielkość) i jakości wsparcia inżynieryjno-technicznego. Ustawodawca w tym artykule wybrał drogę mieszaną: ustalając w art. 1 wspólne cechy pojęcie „odbudowy” i głębsza treść tego terminu, ujawniona w kolejnych normach Kodeksu Cywilnego Federacji Rosyjskiej.

Zważywszy, że zakres rekonstruowanych obiektów nieruchomości jest dość szeroki, rekonstrukcja inwestycji kapitałowych jest kompleksem prac budowlanych oraz środków organizacyjno-technicznych związanych ze zmianami głównych wskaźników techniczno-ekonomicznych obiektu budownictwa kapitałowego (liczba i powierzchni lokalu, kubatury zabudowy i całkowitej powierzchni budynku, kubatury lub kubatury lub jej przeznaczenia) w celu poprawy jakości obsługi, zwiększenia wolumenu usług.

2.3 Remont

Remont generalny budynki przemysłowe i budowle to zestaw środków technicznych mających na celu utrzymanie lub przywrócenie pierwotnego działania zarówno budynków i budowli jako całości, jak i ich poszczególnych konstrukcji (punkt 3.1 Regulaminu prewencyjnej konserwacji budynków i budowli przemysłowych MDS 13-14.2000, zatwierdzony przez dekret Gosstroy ZSRR z dnia 29 grudnia 1973 r. N 279, dalej - rozporządzenie). Renowacja z reguły dzielą się na dwa rodzaje: bieżące i kapitałowe. Głównym kryterium takiego podziału jest częstotliwość przeprowadzanych napraw: naprawy bieżące są przeprowadzane z częstotliwością do 1 roku; remonty kapitalne - z częstotliwością powyżej 1 roku. W praktyce istnieją inne, bardziej ułamkowe klasyfikacje napraw (naprawy dźwigowe, naprawy średnie itp.).

Istotę terminu „remont” do pewnego stopnia można zidentyfikować na podstawie analizy ust. 1 art. 48 Kodeksu cywilnego Federacji Rosyjskiej, w którym ustalono, że remont kapitalnych obiektów budowlanych jest naprawą, podczas której ma to wpływ na strukturalne i inne cechy niezawodności i bezpieczeństwa takich obiektów. ale ta definicja nie daje pełnego obrazu cech remontu. Istotę tego pojęcia ujawniają aktualnie obowiązujące regulaminy. Tak więc w załączniku N 1 do departamentalnych kodeksów budowlanych VSN 58-88 (r) „Przepisy dotyczące organizacji i realizacji przebudowy, naprawy i konserwacji budynków, obiektów użyteczności publicznej i obiektów społeczno-kulturalnych”, zatwierdzonego zarządzeniem Państwowego Komitetu dla Architektury Federacji Rosyjskiej w ramach Państwowego Komitetu Budowlanego ZSRR z 23.11.1988 r. N 312 (zwany dalej VSN 55-88 (p)) i nadal obowiązuje, remont dotyczy naprawy budynku w celu przywrócenia jego zasobów z wymianą w razie potrzeby elementy konstrukcyjne i sprzętu inżynierii systemów, a także poprawy wydajności operacyjnej.

Sekcja 3.11. Regulamin remontu obiektów i budowli przemysłowych obejmuje takie prace, w trakcie których wymieniane są zużyte konstrukcje i części budynków i budowli na trwalsze i oszczędniejsze, poprawiające możliwości eksploatacyjne naprawianych obiektów, przy z wyjątkiem całkowitej zmiany lub wymiany głównych konstrukcji, okres użytkowania budynków i budowli jest największy (fundamenty kamienne i betonowe budynków i budowli, wszystkie rodzaje ścian budynków, wszystkie rodzaje ram ściennych, rury sieci podziemnych , podpory mostowe itp.).

Remont powinien więc obejmować eliminację wadliwego działania wszystkich zużytych elementów, odbudowę lub wymianę (z wyjątkiem całkowitej wymiany kamienia i fundamenty betonowe, ściany nośne i ram) na trwalsze i oszczędniejsze, co poprawia osiągi naprawianych obiektów. Całkowita wymiana zużytego drewniane ściany w przypadku nowych lub wymiany ścian drewnianych na kamień lub beton, a także ponowne układanie ścian kamiennych w ilości ponad 20% (jednorazowo) może być przeprowadzone tylko kosztem środków na budowę kapitału, jeżeli jest to ekonomicznie wykonalne.

LITERATURA

1. Buzyrev V.V., Suvorova A.P. Szacowanie biznesowe i wycena w budownictwie. SPb: SPbGIEU, 2004 .-- 202p.

2. Popowa E.N. Projektowanie to biznes szacunkowy. Rostów n / a: Phoenix, 2008 - 287s.

3. OPRACOWANIE SZACUNKÓW W BUDOWNICTWIE na podstawie danych szacunkowych i normatywnych z 2001 r. (PORADNIK PRAKTYCZNY pod redakcją P.V. Goryachkina).

Podobne dokumenty

Model wyceny aktywów kapitałowych. Pojęcie stopy dyskontowej. Skonsolidowana kalkulacja kosztorysowa kosztów budowy kompleksu sportowo-rekreacyjnego metodą indeksu bazowego. Koszty remontu. Porównanie i wybór alternatyw.

praca semestralna dodana 13.05.2015

Opracowanie dokumentacji kosztorysowej metodą indeksu bazowego i jego wykorzystanie w działalności przedsiębiorstw kompleksu inwestycyjno-budowlanego. Obliczanie kosztu zasobów materialnych. Lokalne i obiektowe obliczenia szacunkowe... Rachunek robót.

praca semestralna dodana 15.04.2014

Procedura sporządzania lokalnych obliczeń szacunkowych. Rodzaje urządzeń technologicznych. Forma kalkulacji kosztorysu obiektu. Skonsolidowany szacunek kosztów budowy. Zasób, indeks zasobu, indeks bazowy i metoda rekompensaty bazowej.

test, dodano 24.01.2013

Metody sporządzania dokumentacji kosztorysowej. Zbiory terytorialne cen szacunkowych materiałów, produktów i konstrukcji w poziomie cen. Podstawowa metoda wskaźnikowa określania kosztu budowy. Zużycie materiałów i konstrukcji. Automatyzacja publikacji kosztorysów.

streszczenie dodane 22.11.2013

Krótki opis obiektu krajobrazowego w parku w mieście Puszkino w obwodzie moskiewskim. Wyznaczenie szacowanego kosztu metodą zasobu i wskaźnika bazowego. Porównanie wskaźników do określenia szacunkowego kosztu prac budowlano-montażowych.

praca semestralna, dodana 24.12.2013

praca semestralna, dodana 19.04.2011

Metody kalkulacji kosztów szacunkowych. Metodyka obliczania prac budowlano-montażowych. Wyznaczenie szacunkowego kosztu budowy obiektu metodą wskaźników zagregowanych. Arkusz zasobów lokalnych. Lokalne obliczenia szacunkowe metodą indeksu bazowego.

praca semestralna dodana 15.12.2015

Procedura ustalania szacunkowego kosztu, etapy i zasady realizacji tego procesu. Technologia instalacji sieci ciepłowniczych, stosowane technologie i techniki. Zapłata Szacowany koszt zasób, a także metodę indeksu bazowego, uzasadnienie jego wyboru.

praca semestralna dodana 27.05.2014 r.

Procedura, metody i formy rozwoju kosztorysy budowlane i dokumentacja. Charakterystyka bazowego, bazowego i aktualnego poziomu szacowanego kosztu. Obliczanie ceny umownej (kontraktowej), liczby pracowników, normatywnego zapotrzebowania na materiały i rentowności.

praca semestralna, dodana 18.12.2011

Ocena obiektu metodą zdyskontowanych przepływów pieniężnych, dochodową oraz metodą indeksu podstawowego. Prawne, techniczne i ekonomiczne aspekty nieruchomości. Planowanie przestrzenne, architektoniczne i Konstruktywne decyzje obiekt, jego zwrot.

Remont powinien obejmować usunięcie wad wszystkich zużytych elementów, odbudowę lub wymianę (poza całkowitą wymianą fundamentów kamienno-betonowych, ścian nośnych i ram). W takim przypadku można przeprowadzić opłacalną ekonomicznie modernizację budynku lub obiektu, jego przebudowę, która nie powoduje zmian w głównych wskaźnikach techniczno-ekonomicznych budynku.

Rekonstrukcja budynek to zespół robót budowlanych oraz czynności organizacyjno-budowlanych związanych ze zmianami wskaźników techniczno-ekonomicznych (liczba i jakość mieszkań, kubatura i łączna powierzchnia budynku, kubatura, przepustowość itp.) lub jego przeznaczeniem w celu poprawy warunków życia, jakości usług, wzrostu wolumenu usług.

Podczas przebudowy budynków, oprócz prac wykonywanych podczas remontów kapitalnych, można wykonać:

- zmiana układu pomieszczeń;

- wznoszenie nadbudówek, zabudów, budynków gospodarczych i w razie potrzeby ich częściowy demontaż;

- podniesienie poziomu wyposażenia inżynieryjnego, w tym przebudowa sieci inżynieryjnych (z wyjątkiem linii magistralnych);

- poprawa wyrazistości architektonicznej budynku.

Przy przebudowie obiektów komunalnych i społeczno-kulturalnych można przewidywać rozbudowę istniejących oraz budowę nowych budynków i budowli pomocniczych i usługowych.

Przebudowa istniejących przedsiębiorstw obejmuje reorganizację istniejących warsztatów i obiektów o przeznaczeniu głównym, pomocniczym i usługowym, z reguły bez rozbudowy istniejących budynków i budowli o przeznaczeniu głównym, realizowanych w ramach kompleksowego projektu przebudowy przedsiębiorstwa całości, w celu zwiększenia mocy produkcyjnych, poprawy jakości i zmiany nazewnictwa produkcji, głównie bez zwiększania liczby pracowników.

Prace należy klasyfikować jako rekonstrukcje lub remonty kapitalne nie ze względu na źródło finansowania, ale na podstawie charakteru pracy. W przypadkach, gdy prace mają charakter odtworzeniowy – przebudowa budynku, wymiana konstrukcji palnych, stropów na niepalne, wprowadzenie systemów wentylacji lub klimatyzacji itp. – niezależnie od źródeł finansowania tych prac indeks przeliczenia z cen bazowych na ceny bieżące należy przeznaczyć na odbudowę obiektów, a nie na remonty kapitalne.

Podczas przebudowy budynku można również przeprowadzić poważne naprawy (jest to nieuniknione). Jednak fakt prowadzenia prac remontowych nie daje podstaw do podjęcia decyzji o zastosowaniu przelicznika do aktualnych cen remontów.

Ekspansja działających przedsiębiorstw obejmuje budowę dodatkowych zakładów produkcyjnych w istniejących przedsiębiorstwach, a także budowę nowych i rozbudowę niektórych istniejących warsztatów i obiektów dla celów głównych, pomocniczych i usługowych na terenie przedsiębiorstwa działającego lub w przyległych miejscach w celu tworzenia dodatkowe lub nowe zakłady produkcyjne.

Rozbudowa istniejących przedsiębiorstw obejmuje również budowę wchodzących w ich skład oddziałów i zakładów produkcyjnych, które po uruchomieniu nie będą znajdowały się w samodzielnym bilansie.

Do ponownego wyposażenia technicznego działające przedsiębiorstwa obejmują zestaw środków mających na celu podniesienie poziomu technicznego i ekonomicznego poszczególnych branż, warsztatów i działów poprzez wprowadzenie zaawansowanych technologii i Nowa technologia mechanizacja i automatyzacja produkcji, modernizacja i wymiana przestarzałych i wyeksploatowanych fizycznie urządzeń na nowe, bardziej wydajne, a także poprawa ogólnej gospodarki zakładu i usług pomocniczych.

Wraz z technicznym wyposażeniem istniejących przedsiębiorstw, instalacją dodatkowego wyposażenia i maszyn w istniejących zakładach produkcyjnych, wprowadzeniem zautomatyzowanych systemów sterowania i innych nowoczesnych środków w zarządzaniu produkcją, modernizacją i reorganizacją techniczną obiektów ochrony środowiska, systemów ogrzewania i wentylacji, przyłączanie przedsiębiorstw, warsztatów i sekcji do scentralizowanych źródeł zaopatrzenia w ciepło i energię elektryczną.

W takim przypadku dozwolona jest częściowa restrukturyzacja (wzmocnienie konstrukcje nośne wymiany podłóg i innych środków) oraz rozbudowy istniejących budynków i budowli przemysłowych, ze względu na gabaryty nowych urządzeń oraz rozbudowę istniejących lub budowę nowych obiektów pomocniczych i usługowych (np. hal magazynowych, sprężarkowni itp. .), jeśli jest to związane z bieżącymi działaniami w zakresie ponownego wyposażenia technicznego.

Aby utrzymać moc przedsiębiorstwo operacyjne obejmuje czynności związane z ciągłym odnawianiem środków trwałych wycofanych w procesie działalności produkcyjnej. Dotyczy to głównie przemysłu i przemysłu wydobywczego.

W zakresie przygotowania dokumentacji kosztorysowej obiekt budowlany to wolnostojący budynek lub konstrukcja ze wszystkimi powiązanymi aranżacjami, wyposażeniem, meblami, inwentarzem oraz, jeśli to konieczne, z sąsiednimi sieciami inżynieryjnymi i ogólnymi pracami na miejscu (planowanie pionowe, architektura krajobrazu, ogrodnictwo itp.). Jeżeli zgodnie z projektem na placu budowy powstaje tylko jeden obiekt o przeznaczeniu głównym, bez budowy obiektów pomocniczych i pomocniczych, to pojęcie „obiektu” może pokrywać się z pojęciem „budowa”.

Uruchom kompleks Jest zbiorem kilku obiektów (lub ich części) głównego przeznaczenia produkcyjnego i pomocniczego, wchodzących w skład placu budowy lub jego etapu, których uruchomienie zapewnia wydanie wyrobów lub świadczenie usług przewidzianych projektem, oraz normalne warunki robociznę dla personelu serwisowego zgodnie z obowiązującymi przepisami.

Kolejka budowy to część budowlana, składająca się z zespołu budynków, konstrukcji i urządzeń, których oddanie do użytku zapewnia wysokiej jakości produkty lub świadczenie usług przewidzianych projektem.

Budowa Jest to zestaw budynków i budowli o różnym przeznaczeniu, których budowa, rozbudowa lub przebudowa odbywa się według jednego dokumentacja projektowa i kosztorysowa w wysokości określonej przez skonsolidowany kosztorys lub zestawienie kosztów.

Budynek- system budowlany składający się z konstrukcji nośnych i otaczających lub połączonych, które tworzą zamkniętą kubaturę gruntu przeznaczoną do zamieszkania lub przebywania w nim ludzi (w zależności od przeznaczenia funkcjonalnego) i wykonywania różnego rodzaju procesy produkcji.

1.5. Ustalenie zakresu prac

Objętości elementów konstrukcyjnych, ziemi, betonu, kamienia i innych prac są obliczane w celu określenia zapotrzebowania na zasoby materiałowe, robocizny i finansowe, sporządzenia kosztorysów i kalkulacji szacunkowych. Różnorodność, wykaz i zakres prac, elementy konstrukcyjne, które należy wykonać lub zamontować, ustala się na podstawie rysunków roboczych, materiałów tekstowych (nota wyjaśniająca i projekt organizacji budowy), specyfikacji itp., Z uwzględnieniem późniejszej budowy szacunkowych norm i cen, wykaz i nakład pracy, który należy wykonać przy wznoszeniu budynku lub konstrukcji.

Obliczenie nakładu pracy powinno być wykonane według poszczególnych wykonanych elementów konstrukcyjnych i według rodzaju pracy i w takiej kolejności, aby wyniki wcześniej wykonanych obliczeń można było wykorzystać do dalszych obliczeń. Wszystkie prace związane z jednym elementem konstrukcyjnym zgrupowane są w jednej sekcji (wewnętrznej i zewnętrznej) Końcowa praca są uważane za niezależne elementy konstrukcyjne). Wyróżnia się również podziemną i nadziemną część budynku.

Oddzielne szacunki są łączone w arkusz kalkulacji objętości pracy, który wraz z stawki jednostkowe pozwalają określić koszt każdego rodzaju pracy w lokalnych szacunkach (obliczeniach).

Arkusze do obliczania ilości pracy są zestawiane w taki sam sposób, jak konstrukcja szacunków z podziałem na sekcje (patrz tabela 1.1).

Tabela 1.1.

Harmonogram obliczania objętości pracy

Należy zauważyć, że obliczanie ilości pracy dla każdego z ich rodzajów odbywa się w jednostkach miary określonych w części ogólnej i technicznej odpowiednich rozdziałów czwartej części SNiP. Tak więc podczas produkcji roboty ziemne: przy opracowywaniu i przemieszczaniu gleby za pomocą samobieżnych skrobaków, kopaniu gleby i układaniu wykopów i nasypów za pomocą koparek jednołopadłowych, główną jednostką miary jest 100 m3 gleby podczas pomiaru w stanie gęstym, podczas kopania rowów pod główne rurociągi - 1 km wykopów, przy planowaniu terenów buldożerem - 1000 m 2 planowanej powierzchni itp.

Rozważ specyfikę określania zakresu niektórych rodzajów pracy.

Objętość masy ziemi podczas budowy wykopu dla budynku o podstawie prostokątnej oblicza się według wzoru 1.5.1:

Gdzie H jest głębokością wykopu, m (zdefiniowaną jako różnica między projektową rzędną stopy fundamentu lub poduszki pod fundamentem a zewnętrzną rzędną gruntu lub projektową rzędną wierzchołka fundamentu);

aib - długość i szerokość dołu wzdłuż dna, m;

c i d - długość i szerokość dołu wzdłuż góry, m.

Pole przekroju wykopu, wykopu, rowu i wykopu Sb określa wzór 1.5.2:

Sb = BH + mH2, (1.5.2.)

gdzieV- szerokość podstawy wykopu, wykopu, rowu lub wykopu;

n- to samo, głębokość;

m- stromość stoków (1: m).

Pole przekroju nasypu Sn określa wzór 1.5.3:

Sn = bН + mН 2, (1.5.3.)

Gdzie b jest szerokością podłoża;

H to wysokość nasypu;

m - stromość zbocza (1: m).

Rzeczywista objętość gruntu wymagana do budowy nasypów, w przypadkach, gdy gęstość gruntu w korpusie nasypu jest bardziej naturalna gęstość gruntu w kamieniołomie, określa wzór 1.5.4:

Vнр = Vn * К1, (1.5.4.)

Gdzie Vн - objętość projektowanego nasypu, m 2;

K 1- współczynnik względnego zagęszczenia gruntu w korpusie nasypu, określony wzorem 1.5.5:

Gdzie P n d n, P dp- gęstość suchej gleby, odpowiednio, g / m 3, wymagana w nasypie i naturalna (w kamieniołomie).

Ilość izolacji „w akcji” ( Ou) m 3, drutu lub urządzenia o kształcie cylindrycznym, obliczone według wzoru 1.5.6:

Ou = 3,14 * (D + T) * T, (1.5.6.)

Gdzie T jest gęstością warstwy izolacyjnej, mm;

D to zewnętrzna średnica rurociągu lub sprzętu, mm.

Determinacja wielkość budowy budynki muszą kierować się następującymi zasadami:

1. Kubatura części naziemnej budynku z poddaszem użytkowym należy określić mnożąc powierzchnię budynku przez jego wysokość. Powierzchnię budynku wyznacza powierzchnia przekroju poziomego wzdłuż zewnętrznego obrysu budynku na poziomie I piętra nad piwnicą wraz z warstwą tynku i okładziny. Wysokość budynku mierzy się od poziomu czystej (budowlanej) posadzki pierwszego piętra do szczytu zasypki (docieplenia) stropu.

2. Kubatura części naziemnej budynku bez poddasza należy określić, mnożąc pole przekroju pionowego budynku przez jego długość. Powierzchnia zabudowy o przekroju pionowym budynku określona jest obrysem zewnętrznej powierzchni ścian, górnym obrysem dachu oraz poziomem wykończonej podłogi pierwszego piętra. W takim przypadku nie należy brać pod uwagę detali architektonicznych wystających na powierzchni ścian, a także nisz. Długość budynku mierzona jest pomiędzy zewnętrznymi powierzchniami ścian czołowych na poziomie parteru nad piwnicą.

3. Kubatura piwnicy lub piwnica

należy określić mnożąc powierzchnię poziomego przekroju piwnicy na poziomie pierwszego piętra nad piwnicą przez wysokość mierzoną od poziomu gotowej podłogi piwnicy (piwnicy) do poziomu gotowej podłogi pierwszego piętra.

4. Kubatura strychów, komnat i antresol należy określić mnożąc powierzchnię ich przekroju poziomego wzdłuż zewnętrznego obrysu ścian na poziomie podłogi przez wysokość od podłogi poddasza (antresoli) do górnej części zasypki podłogi poddasza. Przy krzywoliniowym zarysie zachodzenia poddasza (antresoli) należy przyjąć średnią wysokość.

5. Podłogi techniczne mieszkalnych i budynki publiczne(kotłownie, warsztaty itp.) należy uwzględnić w kubaturze budowlanej budynków.

6. W całości do zabudowy zalicza się także: kubaturowe wykusze, werandy, wiatrołapy, loggie, zamknięte wnęki i inne części budynku zwiększające jego kubaturę użytkową, a także kubatura świetlików wystających poza zewnętrzny obrys dachów.

7. W kubaturze budynków nie zawarty: kubatur portyków, ganków, zadaszonych i otwartych balkonów, podjazdów, poddaszy wykorzystywanych do celów technicznych.

8. Całkowita wielkość budowy budynki z piwnicami należy określić jako sumę kubatury części naziemnej i kubatury piwnicy.

9. Budynki gospodarcze ten sam cel i z tego samego materiału co budynek główny są uwzględnione w kubaturze głównej części budynku; rozszerzenia, które nie spełniają tych wymagań, są mierzone i rozliczane niezależnie i nie są wliczane do kubatury budynku głównego.

10. Przy określaniu kubatury budynków uzyskane dane należy zaokrąglić do najbliższego metra sześciennego.

Aby określić wskaźniki, które ujawniają wydajność i racjonalność rozwiązań planowania przestrzennego dla budynków mieszkalnych (publicznych, przemysłowych), oblicza się:

obszar zabudowany- powierzchnia w zewnętrznym obwodzie budynku, mierzona wzdłuż pierwszego piętra;

część mieszkalna (powierzchnia pomieszczeń pracy), mierzone na poziomie podłogi między listwami przypodłogowymi. W domach apartamentowych powierzchnia mieszkalna to suma powierzchni salonów i kuchni ponad 6 m 2 , aw akademikach suma powierzchni sypialni.

powierzchnia użytkowa (pomocnicza), w tym obszar dolnych pomieszczeń - korytarze, łazienki, hole;

Łączna powierzchnia- suma powierzchni mieszkalnej (powierzchnia lokali pracy) i powierzchnia lokali niemieszkalnych (powierzchnia pomocnicza);

dla budynki mieszkalne

określa się zmniejszoną powierzchnię całkowitą, która dodatkowo (ze współczynnikami) lokale letnie - balkony, loggie i tarasy;

powierzchnia pomieszczeń komunikacyjnych budynków mieszkalnych- zewnętrzne klatki schodowe, szyby wind, hole itp.

Obszar letni obliczone z uwzględnieniem współczynników redukcyjnych dla:

loggie w całości mieszczące się w gabarytach budynku - 0,5;

loggie całkowicie lub częściowo wykraczające poza gabaryty budynku, tarasy i balkony z bocznymi parawanami - 0,35;

wagi zdalne zwykłe - 0,25.

Całkowita (użyteczna) powierzchnia w hostelach definiuje się jako sumę wszystkich pomieszczeń mieszkalnych i pomocniczych, w tym powierzchni szaf wnękowych i zamków – frontowych do pomieszczeń mieszkalnych, a także pomieszczeń o charakterze kulturalnym, domowym i medycznym.

Całkowita powierzchnia budynków użyteczności publicznej definiuje się jako sumę powierzchni wszystkich kondygnacji (nadziemnych, w tym technicznych, podpiwniczonych i podpiwniczonych), mierzonych w obrębie wewnętrznych powierzchni ścian zewnętrznych, powierzchni antresoli oraz przejść do innych budynków.

Całkowita powierzchnia budynków przemysłowych reprezentuje powierzchnię wszystkich kondygnacji (nadziemnych, technicznych, podpiwniczonych, piwnic), mierzoną w obrębie wewnętrznych powierzchni ścian zewnętrznych lub osi skrajnych kolumn (w przypadku braku ścian zewnętrznych), galerii, przejść do innych budynków.

Wyznaczanie objętości elementów konstrukcyjnych, części, zespołów odbywa się zgodnie ze specyfikacjami podanymi na rysunkach roboczych konstrukcji opracowanych w ramach głównego zestawu rysunków roboczych projektowanego budynku, konstrukcji.

Wolumeny beton monolityczny i żelbetu są obliczane osobno zgodnie z rysunkami roboczymi konstrukcji z wyborem według klas (gatunków) betonu.

Przy obliczaniu nakładu pracy przy montażu i instalacji konstrukcji metalowych, co do zasady należy posługiwać się rysunkami szczegółowymi (KMD), a w przypadku ich braku – rysunkami (KM) zgodnie z zasadami określonymi w części ogólnej i technicznej rozdziału SNiP IV, GESN, FER, TEP nr zbioru 8.

Pytania kontrolne

Jaka jest istota polityki cenowej?Jakie są trzy główne teoretyczne podejścia do koncepcji cen?

Rodzaje cen i tryb ich ustalania.

Cechy wyceny w budownictwie.

Podstawowe zasady nowego systemu cen i szacunkowego racjonowania w budownictwie.

Szacowane standardy i szacowane normy. Główna funkcja szacowanych norm.

Cechy nowego oszacowania i ram regulacyjnych dotyczących ustalania cen w budownictwie.

Skład i struktura szacunkowego kosztu: szacunkowy koszt budowy i szacunkowy koszt robót budowlano-montażowych, jaka jest różnica?

Pojęcie „wyrobów budowlanych” i jego rodzaje.

Funkcje określania objętości robót budowlanych i formuły ich obliczania.

Rozdział 2. Metody ustalania kosztów budowy

2.1. Postanowienia ogólne

Przy sporządzaniu szacunków na podstawie alternatywnej można zastosować następujące metody określania kosztu: wskaźnik bazowy, zasób, wskaźnik zasobu, a także metodę opartą na bazie danych o kosztach wcześniej wybudowanych lub zaprojektowanych obiektów analogowych.

Wybór tej lub innej metody wyceny wyrobów budowlanych przy opracowywaniu dokumentacji kosztorysowej zależy od wielu czynników i warunków, w jakich one działają. Tak więc przy obliczaniu kosztów budowy obiektów finansowanych ze źródeł budżetowych stosuje się głównie metodę bazową i zasobowo-indeksową, a przy obiektach finansowanych ze źródeł pozabudżetowych preferuje się metodę zasobową. Zasobowa metoda kalkulacji kosztów ma szczególne znaczenie przy projektowaniu i budowie obiektów z udziałem kapitału zagranicznego, gdyż jednym z najważniejszych wymagań inwestorów zagranicznych jest zapewnienie trafności i rzetelności oceny wskaźników kosztowych.

W pierwszym przypadku cenę umowną obiektu budowlanego można ustalić na podstawie cen podstawowych, z uwzględnieniem jego ewentualnej zmiany w związku z dostosowaniem decyzji projektowych i zmianą warunków budowy, a finansowanie inwestycji odbywa się z uwzględnieniem uwzględniać zmiany stopy inflacji. W drugim przypadku koszt budowy można określić metodą zasobową w cenach bieżących, a kontrakty mogą określać jasną lub zmienną cenę umowną.

Ustalenie szacunkowego kosztu budowy obiektów w większości przypadków obliczane jest na podstawowym poziomie cenowym za pomocą różnego rodzaju wskaźników, aby przejść do cen bieżących. W niektórych przypadkach wskaźniki te mają charakter ogólny (na przykład wprowadzane są do obiektu jako całości), ich podstawa obliczeniowa nie uwzględnia w pełni cech rozwiązań planowania konstrukcyjnego i przestrzennego. Takie indeksy mają istotne błędy. W tym zakresie konieczne jest zastosowanie metody kalkulacji zasobów, która na podstawie próby głównych rodzajów zasobów (zasobów reprezentatywnych), określających co najmniej 90% kosztu kosztów bezpośrednich, umożliwia przeprowadzenie kalkulacji szacunkowych z dużą dokładnością na aktualnym poziomie cenowym.

2.2. Podstawowa metoda indeksu

Podstawowa metoda indeksu Ustalenie wartości opiera się na wykorzystaniu systemu wskaźników bieżących i prognozowanych w stosunku do wartości ustalonej w bazowym lub aktualnym poziomie cen z poprzedniego okresu. Doprowadzenie bieżących (prognozowanych) cen do poziomu odbywa się poprzez pomnożenie kosztu bazowego przez linie oszacowania i każdego z elementów struktury technologicznej inwestycji kapitałowych przez odpowiedni wskaźnik dla branży (podbranży), rodzaj pracy, a następnie zsumowanie wyników według odpowiednich kolumn.

Ta metoda wyceny, ze względu na swoją prostotę i możliwość wykorzystania szacunków i ram regulacyjnych z 1984 r., znalazła największe zastosowanie. Ma jednak również znaczną wadę. Zastosowanie tej metody wymaga bardzo starannego wyznaczenia wartości na poziomie podstawowym, gdyż najmniejsze odchylenie od jej rzeczywistej wartości daje duże proporcjonalne odchylenie wskaźnika aktualnego poziomu cen. Ponadto indeksy mają bardzo przeciętny charakter, co prowadzi do znacznych błędów w ustaleniu szacunkowego kosztu. Tak więc przy obliczaniu wskaźników na materiały przyjmuje się, że stal wysokogatunkowa, na przykład przy obliczaniu wskaźników, ma jedną nazwę, w rzeczywistości według cennika nr 1 (1991) jest 183 pozycji o amplitudzie wahania cen za tonę od 150 do 298 rub. Odchylenia są 2 razy. A takich przykładów jest wiele.

W wielu przypadkach do ustalenia cen kontraktowych obiektów i rodzajów prac zaleca się stosowanie tylko trzech wskaźników: płac pracowników podstawowych, kosztów eksploatacji maszyn budowlanych oraz kosztów zasobów materiałowych. Takie podejście przy ustalaniu cen kontraktowych jest również przybliżone, ponieważ płace w różnych regionach i organizacjach wahają się w znacznych granicach, koszt eksploatacji maszyn budowlanych zależy od składu i stanu technicznego, od kosztów surowców paliwowych i energetycznych, kosztów materiałów - na poziomie cen dostawcy, formach dostaw i kosztach transportu.

Pomimo wskazanych wad, metoda indeksu bazowego to najczęstsza metoda szacowania kosztów budowy.

2.3. Metoda zasobów

Jak już wspomniano, cała procedura wyceny początkowo wiąże się z określeniem kosztów produkcji. Wymogi te najlepiej spełnia zasobowa metoda określania kosztu budowy, czyli kalkulacja w cenach bieżących (prognozowanych) i taryfach składników kosztowych (zasobów) niezbędnych do realizacji rozwiązań projektowych. Kalkulacja przyszłych kosztów (kosztów) produkcji opiera się na zapotrzebowaniu wyrażonym w licznikach naturalnych na materiały, wyroby i konstrukcje (w tym pomocnicze wykorzystywane w procesie produkcyjnym), danych o odległości i sposobie dostawy na plac budowy, energochłonności ze względów technologicznych czas pracy maszyn budowlanych i ich skład, koszty pracy pracowników.

Metoda indeksu zasobów, to połączenie metody zasobowej z systemem wskaźników (bieżących lub prognozowanych) w stosunku do kosztu szacunkowego, ustalonego na podstawie kalkulacji zasobów, oszacowanego na poziomie cen bazowych lub bieżących. Metoda indeksu zasobów pozwala na dokładniejsze określenie Szacowany koszt w porównaniu z indeksem bazowym. Faktem jest, że z zasobami metoda indeksowa wskaźniki stosuje się tylko do nieznacznej części kosztów wskaźników (innych maszyn i innych materiałów), które z reguły stanowią do 5% (w wyjątkowych przypadkach - do 10%) kosztów eksploatacji maszyn i koszt materiałów (z każdego elementu), indeks - do łącznego kosztu wszystkich elementów kosztów szacunkowych. Na podstawie powyższego wiarygodność metody wskaźnika zasobów jest bardziej niezawodna.

Jako bazę informacyjną metody zasobu (wskaźnika zasobów), która najpełniej odpowiada warunkom rynkowym, są normy szacowania elementu stanu (HPES). Normy te nie obejmują wskaźników „Inne maszyny”, „Maszyny i inne materiały”, wyrażonych w jednostkach miary „rubli”, które mają miejsce w Elemental Estimated Standards. Wskaźniki te w HPPN są ujawniane zgodnie z pełną listą, a ich zużycie podawane jest w odpowiednich licznikach fizycznych.

Tabele HPES pokazują:

- koszty pracy pracowników budowlanych, w roboczogodzinach;

- średnia kategoria pracowników budowlanych;

- koszty pracy kierowców, w roboczogodzinach;

- normy czasu pracy maszyn i mechanizmów budowlanych w maszynogodzinach;

- wskaźniki zużycia materiałów, wyrobów i konstrukcji (z wyjątkiem rozliczanych w ramach projektu), w jednostkach fizycznych.

Do oceny kosztów wyrobów budowlanych można wykorzystać szacunkowe ceny następujących typów:

rzeczywiste bieżące szacunkowe ceny, które są tworzone z uwzględnieniem warunków budowy na podstawie danych księgowych, magazynowych i księgowych produkcji;

średnie terytorialne bieżące szacunkowe ceny tworzone przez regionalne ośrodki ustalania cen w budownictwie (RCTsS), niezależne regionalne ośrodki monitorowania cen w budownictwie i publikowane w miesięcznych katalogach cen szacunkowych;

zindeksowane średnie terytorialne bieżące szacowane ceny, utworzone przez indeksowanie cen bazowych za pomocą bieżących indeksów RCCS.

Aby określić koszt pracy metodą zasobową, zaleca się wykorzystanie lokalnych arkuszy zasobów (formularz arkusza zasobów i przykład jego wypełnienia podano w załączniku 2.2) oraz lokalnych obliczeń szacunkowych, których rolę może pełnić ujednolicony formularz nr 4 lokalnego oszacowania (dodatek - 7.1.1.).